La peor recesión económica que la mayoría de nosotros recuerda ha producido ya un importante declive en diferentes tipos de flujos interfronterizos (1). Se prevé que el comercio internacional caerá entre un 9% y un 10% en 2009. La Inversión Extranjera Directa (IED) puede descender hasta un 45% respecto a las cifras de 2008, que ya eran un 15% más bajas que en 2007. Hay predicciones de que el tráfico aéreo internacional será un 5% menos intenso en 2009 que durante 2008. Las cifras que se manejan indican que incluso los flujos migratorios han disminuido. En el caso de la emigración de México a Estados Unidos, hasta un 13% en el primer trimestre de 2009, frente al mismo período de 2008, porque han salido más mexicanos de los que han entrado. Y así sucesivamente.

Tales cambios, y las consecuencias que acarrean, dejaron, naturalmente, desconcertados a quienes creían vivir en un mundo completamente integrado, o que se aproximaba de modo rápido e irreversible hacia esa meta —por ejemplo, quienes estaban convencidos de que el mundo es plano, o casi—. Mientras, otros reaccionan exageradamente, y tratan de convencerse a sí mismos y a los demás de que el mundo se desglobaliza velozmente sin que se vislumbre el final de esta tendencia.

Con todo lo que está en juego, parece necesario analizar cuidadosamente los datos y responder a la crisis desde un punto de vista más realista del que sostenemos actualmente, que tiene visos de mantenerse en el futuro. Es imprescindible reconocer que vivimos en un mundo desigual o, como explicaré con más detalle, semiglobalizado, y no plano, para poder pensar de forma constructiva en la posible respuesta. Primero voy a profundizar en algunos datos recientes sobre un tipo de flujo transfronterizo que ha experimentado una caída particularmente pronunciada: la inversión extranjera directa. Eso me servirá para dejar constancia de que la semiglobalización es, en efecto, un marco estable de referencia a partir del cual desarrollar respuestas inteligentes a las recientes fluctuaciones. Luego trataré de las implicaciones de la crisis y el previsible entorno poscrisis para las estrategias internacionales de las empresas, centrándome en su repercusión para cada una de las tres vías fundamentales por las que las empresas pueden crear valor a través de las fronteras: la adaptación (que tal vez exija una especial atención a medio plazo), la agregación y el arbitraje. Y, dejando a otros las predicciones formales, en especial acerca de los plazos de la recuperación macroeconómica, yo sacaré a relucir una carta crucial, el proteccionismo, un factor que las grandes empresas deben tener en cuenta al desarrollar sus estrategias, aunque al mismo tiempo se opongan a él tenazmente.

El tema central sobre el que volveré a lo largo de este artículo es la importancia, en especial ahora, de contar con las diferencias y respetarlas sinceramente. Esto servirá para que las empresas afiancen sus operaciones, así como para defender el sistema de mercados relativamente abiertos que sostiene nuestra prosperidad colectiva. Los ejecutivos internacionales con experiencia saben que, por muy sencillo que esto parezca, puede resultar muy frustrante en la práctica. Por eso concluiré con un esquema práctico que mostrará a los directivos más claramente las diferencias entre países para que puedan concentrarse en aquellas que más pueden afectar a sus propias empresas e industrias.

Inversión interfronteriza en tiempos de crisis

Reconsideremos el flujo interfronterizo que ha experimentado un mayor declive porcentual: la inversión extranjera directa. Para empezar por datos generales, la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) estima en su Informe Mundial de Inversiones que la IED cayó de 2 billones de dólares en 2007 a 1,7 billones en 2008, y que podría llegar a situarse entre 0,9 y 1,2 billones en 2009. Se trata de un declive tan drástico que ha propiciado un cambio en las conversaciones: lo que antes era una celebración de la completa integración interfronteriza se ha convertido ahora en desesperanza ante la desglobalización.

Pero antes de dejarnos arrastrar por estas fluctuaciones debemos analizar los datos cuidadosamente. Desde una perspectiva cíclica, sabemos que la inversión en capital fijo ha caído entre dos y cuatro veces más rápido que la producción durante los periodos de recesión (2). Por lo que respecta a la IED, el declive suele ser aún mayor que para la inversión en capital fijo en general, porque la mayor parte de la IED se destina a fusiones y adquisiciones interfronterizas, que son muy sensibles a la pérdida de beneficios empresariales y la caída en picado de los precios de las acciones, por lo que cabe esperar que decaiga de forma especialmente pronunciada ante la aguda crisis financiera y la auténtica recesión que han golpeado la economía mundial. Y es, en efecto, la actividad de fusiones y adquisiciones interfronterizas la que parece haber sido pulverizada. Su descenso entre 2007 y 2008 fue un poco mayor que el total observado en los flujos de la IED, y durante los primeros seis meses de 2009 se mantuvo muy por debajo de los niveles anteriores.

Estos descensos pueden parecer excesivos, los espíritus animales que mencionaba Keynes, pero no son en absoluto algo nuevo. Tenemos un ejemplo a principios de esta década, en el periodo 2000-2001: aunque el descenso del PIB fue inferior al 1% en ese intervalo, las bolsas cayeron, y las fusiones y adquisiciones interfronterizas descendieron de 1,1 billones de dólares en 2000 a 0,6 en 2001. La IED total cayó un 40%, de 1,4 billones de dólares a 0,8, de un año al siguiente.

Otro modo de conseguir suficiente perspectiva sobre estas cifras es dividirlas por otras variables para generar modelos de intensidad de la IED. La variable más utilizada con este fin es el PIB. La IED ha caído desde un 3,6% del PIB en 2007 hasta un 3,1% en 2008, y alrededor del 2% en 2009. De nuevo, aunque se trate de un descenso importante, es inferior y más lento que el que supuso pasar del 4,4% del PIB en 2000 al 2,6% en 2001 (y al 1,9% en 2002, y hasta al 1,5% en 2003). En otras palabras, a principios de esta misma década ya encontramos precedentes de una recesión de dimensiones equiparables a las actuales.

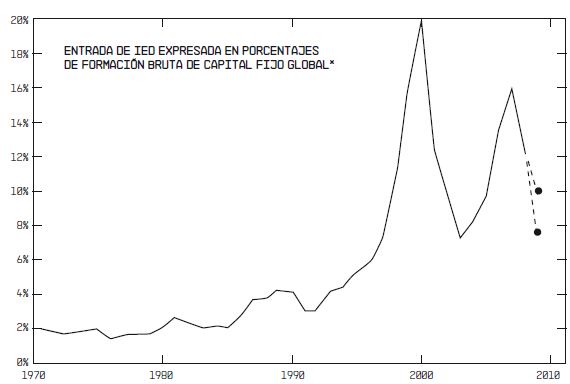

Mi método preferido de normalización es averiguar la proporción de flujos de IED en relación con la formación bruta de capital fijo global, porque eso nos permite conocer aproximadamente qué parte del capital que se invierte en el mundo está siendo distribuido por las empresas fuera de sus países de origen. El gráfico 1 traza la evolución de esta relación a lo largo de cuatro décadas.

Gráfico 1:

*Las dos estimaciones para 2009 corresponden a los límites superior e inferior. (Fuente: UNCTAD, Banco Mundial, indicadores y estimaciones de desarrollo mundial.)

Varios puntos de esta perspectiva longitudinal exigen especial atención:

- En 2008 la relación de IED a formación bruta de capital fijo llegó al 12,3%.

- Las previsiones para 2009 están entre el 7% y el 10%.

Basándonos en estas previsiones, la media para el periodo 2000-2009 (11,7%) sigue siendo casi el doble de la media de la década de los noventa (6,4%), y muy superior a la media de las décadas de los ochenta (2,7%) y los setenta (1,7%).

Aunque estas variaciones substanciales a lo largo del tiempo sean interesantes, aún lo es más una propiedad que no varía con el tiempo. A pesar de toda la retórica anterior a la crisis acerca de que «la inversión no conoce fronteras», la relación de la IED con la formación bruta de capital fijo queda muy lejos de alcanzar el punto de referencia de integración perfecta. Si a los propietarios del capital realmente no les importara dónde se distribuye éste, el componente interfronterizo de la inversión total debería superar el 90% (3). Incluso con el ascenso experimentado en 2000, la relación que encontramos es tan sólo una pequeñísima fracción de este nivel del 90%.

Una lectura moderada de las tendencias de inversión también debería reflejar el hecho de que la caída en picado de los flujos acumulados globalmente enmascara el importante crecimiento de la inversión interfronteriza en determinados sectores y países. Por ejemplo, en 2008 subió la IED en los sectores de la alimentación, las bebidas y el tabaco, donde el total de fusiones y adquisiciones transfronterizas creció un 125%, así como en el sector primario (un 17%). Los países en desarrollo también han observado flujos más sólidos de entrada y salida de IED que los países desarrollados, pero se prevé que este crecimiento de 2008 empiece a remitir en 2009. En algunos países desarrollados se han dado también casos esperanzadores. Por ejemplo, la entrada de IED en España subió un 133% en 2008, después de haber caído un 24% en 2007, mientras que la salida de IED de España bajó un 20%, frente a una caída de tan sólo el 3,5% en 2008 (para tener una perspectiva comparativa, las IED de entrada y salida de la Unión Europea bajaron un 40% y un 30% respectivamente en 2008, después de haber subido un 43% y un 70% respectivamente en 2007). Aparte de señalarnos el hecho de que sigue habiendo crecimiento, estos ejemplos nos sirven también para ilustrar el carácter por lo general volátil y cíclico de los flujos de IED antes mencionados.

El estado del mundo: aún semiglobalizado

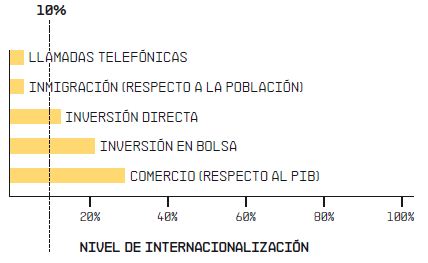

Mi verdadera intención al repasar los últimos datos de la IED era ilustrar que, aunque el mundo experimenta pronunciadas fluctuaciones en algunos indicadores de integración internacional, sigue estando tan lejos de una completa globalización como de la desglobalización total, un aspecto con importantes implicaciones estratégicas que explicaré en la siguiente sección. Y la IED no es un ejemplo aislado y escasamente representativo de ello. Observemos el gráfico 2, que recoge datos de internacionalización en cinco dimensiones que, junto con la IED, contemplan categorías relativas a flujos de información (llamadas telefónicas), flujos humanos (inmigración), flujos puramente financieros (inversión en valores) y flujos de productos (exportaciones respecto al PIB).

Como podemos ver, el nivel conjunto de la internacionalización en estas dimensiones es relativamente limitado. Apenas un 10% de media, según los datos disponibles para esta década en el momento de redactar este artículo (septiembre de 2009). E incluso la ganadora, la relación comercio/PIB que aparece en último lugar en el gráfico, retrocederá, probablemente, hasta mucho más cerca del 20%, si corregimos mediante un recuento doble (4). Por lo tanto, Globaloney (5), la original réplica de Clare Booth Luce a las ideas vertidas por Wendell Wilkie en su libro One World [Un mundo] hace más de medio siglo, continúa siendo probablemente una buena llamada de atención para quienes afirman que el mundo ya está globalizado o a punto de estarlo. Y hay quien exagera mucho en este sentido. Así, los participantes en una encuesta llevada a cabo (antes de la crisis) por la Harvard Business Review estimaban los niveles de internacionalización de las variables del gráfico 2 en un 30%, y no en el 10% que marca (6). Yo mismo he encuestado a muchos otros grupos con estas mismas preguntas, y he obtenido resultados prácticamente idénticos.

Gráfico 2: Mediciones de integración interfronteriza. Las mediciones se definen como sigue:

–Llamadas telefónicas: porcentaje de llamadas internacionales respecto al total de minutos de llamadas telefónicas.

–Inmigración (respecto a la población): porcentaje de inmigrantes internacionales permanentes en la población mundial.

–Inversión directa: porcentaje de flujos de inversión extranjera directa en la formación bruta de capital fijo.

–Inversión en bolsa: participación de la inversión extranjera en la capitalización del mercado de valores (promedio ponderado entre países por su participación en la capitalización global).

–Comercio (respecto al PIB): exportaciones globales de bienes y servicios no factoriales como porcentaje del PIB.

Las fuentes de la mayoría de estos datos se mencionan en Redefinir la estrategia global (Ghemawat 2007, 12). Los datos de inversión en bolsa son de 2005, y los he extraído del estudio de Piet Sercu y Rosanne Vanpee (2007).

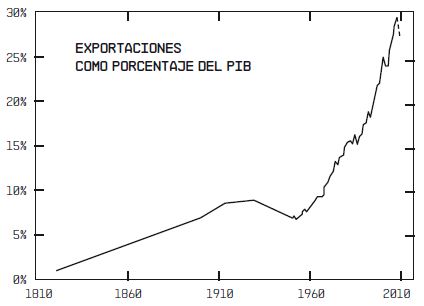

La actual recesión también ha resucitado el opuesto de Globaloney —que hemos denominado Localoney—, es decir, la idea de que la globalización retrocede a marchas forzadas, y de que el futuro pertenece exclusivamente a las naciones-Estado y sus reforzados gobiernos. Este punto de vista tampoco está del todo en consonancia con los datos, pero conviene tenerlo en cuenta, pues la costumbre de extrapolar y reaccionar exageradamente a las tendencias actuales sigue teniendo fuerza. Para tener algunos datos más, fijémonos en el gráfico 3, que muestra que el porcentaje de las exportaciones en el PIB ha retrocedido a los valores de principios del siglo xix. A pesar de la recesión, este indicador, al igual que la IED, aún no alcanza sus mínimos históricos, sino que, antes bien, permanece cercano a sus marcas históricas más altas —lo que no ocurre con la intensidad de la IED—, alcanzadas antes de la Primera Guerra Mundial, en la era del imperio.

Gráfico 4: Fuentes: Angus Maddison, Organización Mundial del Comercio, indicadores de desarrollo del Banco Mundial, estimaciones.

Aun es más, la mayoría de los analistas predicen que los flujos interfronterizos comenzarán a repuntar con la recuperación macroeconómica, llegando tal vez a revertir en breve plazo. El Banco Mundial pronostica que los flujos comerciales se van a recuperar rápidamente, invirtiendo el declive del 10% estimado para 2009 en sólo dos años. Y la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo prevé que los flujos de entrada de la IED volverán a crecer en 2010, y que, si se acercan a los valores altos de los rangos que pronostican, en 2011 la IED podría superar su nivel de 2008.

Por supuesto, los flujos reales dependerán de los plazos y el ritmo de recuperación, además del comodín del proteccionismo que mencioné anteriormente. Pero lo que sí queda claro es que el mundo dista mucho de estar completamente globalizado o desglobalizado, y por eso es muy poco probable llegar a cualquiera de esos dos extremos en un futuro previsible. Una imagen que me gusta utilizar para ilustrarlo es la de una barrilla borde impulsada por el viento a través de las llanuras del Medio Oeste de Estados Unidos. Puede recorrer una cierta distancia, a veces más deprisa, a veces más despacio, e incluso cambiar de dirección, pero tiene muchas más probabilidades de detenerse en algún punto del centro del país que de terminar en la costa. En el futuro, los niveles de integración interfronteriza pueden incrementarse, estancarse o incluso experimentar un fuerte retroceso, pero con los parámetros de la situación actual parece poco probable que, aunque crecieran, en poco tiempo llegáramos a una situación en la que pudieran ignorarse las diferencias entre países. Tampoco su descenso conduciría a una situación en la que deberíamos olvidarnos de las similitudes y los contactos. Por eso la semiglobalización proporciona un marco de referencia más atractivo para desarrollar una estrategia global que dejarse llevar por las fluctuaciones a corto plazo, o por predicciones a largo plazo muy improbables.

Los peligros de Globaloney y Localoney

Reconocer la realidad de la semiglobalización complica la toma de decisiones, pero puede ayudarnos a mejorar su calidad, porque Globaloney y Localoney no son unos inocuos suplementos alimenticios, sino que pueden llevar a la toma de decisiones peligrosas para la salud de una empresa o una sociedad.

Empecemos por hablar de los efectos de Globaloney. Los ejecutivos que aceptan a pies juntillas la idea de que el mundo es plano suelen cometer errores por concederle un protagonismo excesivo a la integración interfronteriza, por no valorar suficientemente las diferencias entre países y, en muchos casos, por una falta de respeto hacia los propios países como entidades y a sus instituciones políticas y sociales. La prueba de lo que digo nos la aporta la correlación entre una sobrevaloración de la integración transfronteriza y la aceptación de propuestas claramente basadas en el tamaño, como demuestra la encuesta en línea realizada por la Harvard Business Review, ya mencionada. Un 64% de los participantes estaba de acuerdo en que «una empresa realmente global trata de competir en todas partes», mientras que el 58% opinaba que «la globalización tiende a concentrar más las industrias».

Ambas opiniones encajan con una visión del mundo en la que las diferencias entre países no importan gran cosa. Como apuntaba Bruce Kogut hace veinte años, en ausencia de tales diferencias, la respuesta a la pregunta de «lo que cambia cuando nos movemos de un contexto nacional a uno internacional… [es] simplemente que el mundo se nos hace más grande, y por eso todas las economías se verán afectadas en relación con el tamaño de sus operaciones» (Kogut 1989). Pero parecen haber desaparecido de la realidad actual.

La ubicuidad no puede ser un objetivo sensible, dadas las diferencias internacionales. Y si lo fuera, exigiría un enorme despliegue geográfico para todos salvo para un puñado de gigantes globales, relegando el interés que pueda albergar a muy largo plazo. Consideremos, por ejemplo, todas las empresas de Estados Unidos que en 2004 operaban en el extranjero —y que, por cierto, representaban menos de un 1% de las empresas del país—. La mayoría operaba sólo en un país extranjero, seguida de las que operaban en dos países. El 95% estaba en menos de 24 países (7). ¡Y ninguna de estas estadísticas ha variado desde mediados de la década de los noventa!

La mayor concentración como consecuencia de la globalización se impone tanto entre el movimiento antiglobalización como entre los directivos de empresa, pero no tiene ninguna base empírica. Los datos sobre la concentración de la producción en las manos de cinco marcas líderes en 18 industrias globales o en vías de globalización muestran que no ha habido un incremento general desde finales de la década de los ochenta hasta finales de la de los noventa, cuando el crecimiento de la concentración en unos sectores se compensaba con su disminución en otros (Ghemawat y Ghadar 2006). Y el número de industrias en las que existía una prueba de mayor concentración durante ese periodo (por ejemplo, el automóvil y la producción de petróleo) había reducido, en realidad, tanto su concentración en las décadas anteriores que el aumento reciente suponía sólo una compensación parcial.

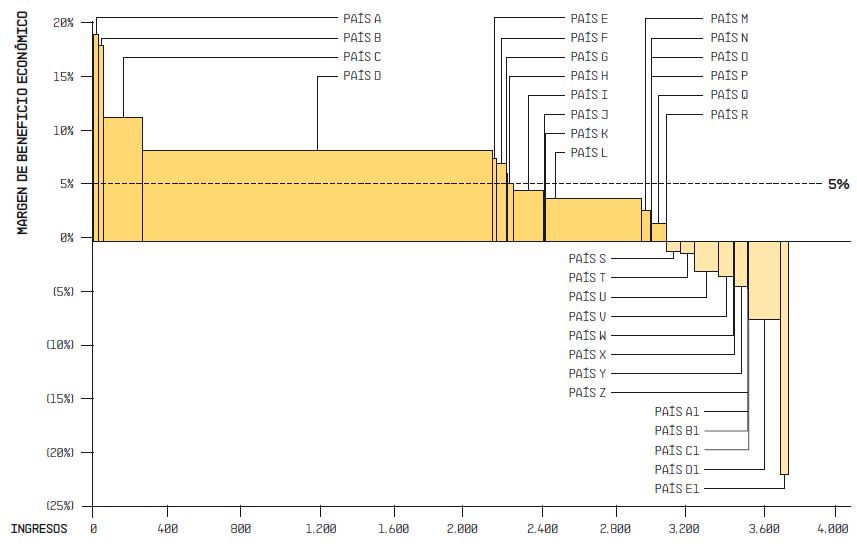

Dada esta injustificada obsesión por el tamaño, no es sorprendente que el desempeño de las empresas en los países en que deciden competir sea desigual e incluso, con frecuencia, nada rentable. Los datos que Marakon Associates analizaron a petición mía pueden aportar ciertas nociones sobre la extensión del problema. Resumieron sus hallazgos del modo siguiente:

Hemos observado que la mitad de las empresas [grandes] analizadas (8 de 16) tiene importantes unidades geográficas que están dando resultados negativos… Sabemos por nuestros clientes que su rentabilidad en términos geográficos ha permanecido razonablemente estable a lo largo de los años, siempre que no se fijaran objetivos específicos en determinados países o regiones.

En el gráfico 4 se proporciona un ejemplo anterior a la crisis bastante típico de esta clase de problema. En 2005 casi un quinto de los ingresos de esta empresa estaban en mercados que destruían valor económico.

Gráfico 4: Beneficios por país para una empresa de bienes de gran consumo. (Fuente: Marakon Associates)

Aparte de su escasa idoneidad económica, el tamañismo (o incluso imperialismo) asociado con Globaloney puede alimentar el proteccionismo. Consideremos ahora la opinión que el público extranjero y sus políticos tienen de las empresas que actúan y hablan como si estuvieran destinadas por derecho propio a estar por encima de los demás. Cómo sonarían estas palabras de Robert Woodruff (director general de Coca-Cola desde los años veinte hasta principios de la década de los ochenta) a oídos del orgulloso ciudadano de un pequeño país (no occidental) en rápido desarrollo: «[Coca-Cola] domina en todos los países del mundo. Tenemos derecho a plantar nuestra bandera en cualquier lugar, incluso antes de que llegue el cristianismo. El destino de Coca-Cola es heredar la Tierra» (8). Y cómo reaccionarían los occidentales ante el director general de una pequeña empresa india de servicios de software (estas empresas saben mejor a qué atenerse) que declarase que la India es la superpotencia emergente en tecnología informática, y que sus empresas arrasarán a todas las demás? Cuando las empresas ignoran deliberadamente la sensibilidad que existe respecto a las diferencias interfronterizas, no sólo están tirando piedras contra su propio tejado, sino que están dando pie a reacciones que impulsarán el retorno del proteccionismo y amenazan con restringir sus opciones estratégicas en el futuro. En otras palabras, cuando los líderes empresariales se encierran en Globaloney sin importarles las consecuencias se arriesgan a provocar que el público y los políticos se decidan por Localoney.

Aunque Localoney no ha llegado a estar muy de moda en los últimos años, muchas empresas empiezan a actuar en ese sentido y mantener esta actitud —o incluso la proclaman a los cuatro vientos—, y muchas de ellas llegan a considerar la actual crisis como una confirmación de que su elección es la correcta. Otras han caído en Localoney como reacción a los excesos de Globaloney. Volvamos al ejemplo de Coca-Cola. Hasta la década de los ochenta, a pesar del triunfalismo de su director general, Woodruff (que algunos bautizaron como Coca-Colonización), las instalaciones de Coca-Cola en cada país tenían una gestión más o menos independiente. El sucesor de Woodruff, Roberto Goizueta, que asumió el cargo en 1981, sucumbió a Globaloney, particularmente en la idea entonces en boga de que los clientes de cualquier lugar del mundo tendían a querer las mismas cosas, y centralizó y estandarizó agresivamente todas las plantas de Coca-Cola. En 1996 declaró que «las marcas internacionales y locales que describían adecuadamente la estructura de nuestro negocio en el pasado ya no sirven. Hoy por hoy nuestra empresa, aunque tiene su sede central en Estados Unidos, es verdaderamente global». Las investigaciones de mercado, los servicios creativos, los anuncios de televisión y casi todas las campañas de promoción eran dirigidas desde la sede central de Coca-Cola en Atlanta.

Tras la muerte prematura de Goizueta en 1997, su sucesor, Douglas Ivester, siguió el camino marcado. El exceso de centralización y estandarización, combinado con la crisis asiática, llevó a la ralentización del crecimiento, la caída del índice de capitalización (70.000 millones de dólares por debajo de su máximo) y unas tensas relaciones con gobiernos y embotelladoras (a los que Coca-Cola les empezaba a resultar demasiado prepotente). Ivester fue despedido rápidamente.

El siguiente director general, Douglas Daft, fue a situarse en el extremo opuesto. Como expresó en enero de 2000, «nadie bebe globalmente. Cuando alguien en un país tiene sed, va a la tienda y compra una Coca-Cola fabricada allí». Redujo la sede central y derivó la toma de decisiones a la periferia. Anunció que no se producirían más anuncios globales y entregó el control de los aspectos creativos y presupuestarios de la publicidad a los ejecutivos locales, que recibieron la noticia con evidente agrado, aunque por otro lado no estaban debidamente preparados. En consecuencia, la calidad sufrió incluso más que las economías de escala. Y el crecimiento se ralentizó a niveles aun inferiores que con Ivester. Localoney tuvo una vida corta, ya que en 2002 el Wall Street Journal informó de que «el mantra “piensa local, actúa local” se ha terminado. La supervisión comercial regresa a Atlanta». En 2004 también fue el fin de la etapa Daft.

Con el sucesor de Daft, Neville Isdell, la estrategia de Coca-Cola se moderó, y se fue aproximando más a la auténtica realidad de la semiglobalización, mejorando sus resultados. En palabras de Isdell, «el péndulo había oscilado demasiado» con sus antecesores en el cargo. Desplazó hacia la innovación el anterior énfasis en las economías de escala, y volvió a separar la organización internacional de las locales. Aún está por verse qué dirección tomará Coca-Cola bajo su nuevo director general, Muhtar Kent, pero su experiencia en la dirección de varias divisiones regionales, y, en definitiva, de todo el negocio internacional de Coca-Cola, además de la dirección general del Efes Beverage Group en Turquía, hacen esperar al menos cierto grado de sensibilidad hacia las diferencias interfronterizas.

Para resumir, Globaloney y Localoney perjudican a los resultados. Globaloney conduce a estimaciones poco realistas de las economías de escala, a una excesiva estandarización y a la búsqueda de un crecimiento que a menudo acaba destruyendo el valor de las acciones. Y su lado imperialista puede alimentar reacciones antiglobalización y contribuir a la amenaza del proteccionismo. Localoney renuncia por completo a todo impulso interfroterizo, y sus costes se van a hacer sentir más en la pérdida de oportunidades que en forma de gastos directos, lo cual, aunque a primera vista parezca más imperceptible, no deja de ser un coste real.

Ajustes en la estrategia global para responder a la crisis

La realidad de la semiglobalización proporciona un marco estable de referencia dentro del cual los eslóganes pueden ser sustituidos por el análisis lógico, consiguiendo que las empresas eviten cometer el tipo de errores que hemos visto. Las estrategias basadas en la semiglobalización implican una visión de conjunto de las interacciones locales e interfronterizas, de las barreras y los puentes entre países. En mi libro de 2007 Redefining Global Strategy [Redefinir la estrategia global] describía tres modos fundamentales mediante los que las empresas pueden crear valor a través de las fronteras en un mundo en el que las diferencias aún importan. Se trata de la triple A estratégica de adaptación, agregación y arbitraje. Adaptación se refiere a ajustar las diferencias interfronterizas para lograr la receptividad local. Agregación implica superar las diferencias transnacionales para conseguir economías de alcance que se extiendan más allá de sus fronteras nacionales. Arbitraje consiste en explotar las diferencias, como comprar a bajo precio en un país y vender más caro en otro. Mi sugerencia general ha sido y sigue siendo que los responsables elijan una combinación de estas estrategias a la medida de la industria, la posición, la capacidad y los planes de su empresa.

Ésa sigue siendo mi idea general. Considerando los posibles futuros poscrisis, no parece que las diferencias transnacionales vayan a desaparecer. Si bien en ciertos aspectos estas diferencias pueden reducirse como consecuencia directa de la crisis, en muchos otros, posiblemente la mayoría, pueden acentuarse.

Fijándonos en unos cuantos puntos importantes, la crisis, antes que nada, acelera el traslado del centro de la actividad y el dinamismo de la economía mundial hacia los principales mercados emergentes, especialmente hacia Asia. Es decir, que las empresas tienen que gestionar más diversidad a la hora de penetrar en mercados que siguen creciendo a gran velocidad. En segundo lugar, algunos gobiernos de todo el mundo participan cada vez más activamente en las economías nacionales, lo que, dada la variedad de sistemas políticos y políticas concretas, significa que hay más diferencias (la distancia administrativa o las barreras entre países) a las que dar una respuesta estratégica. En tercer lugar, el proteccionismo es un poderoso comodín. Las empresas tienen que estar preparadas ante la posibilidad de nuevas restricciones al comercio, la inversión, la inmigración e incluso a los flujos de información, al tiempo que trabajan junto con los gobiernos en medidas para defenderse del proteccionismo. En cuarto lugar, parece que hay grandes posibilidades de turbulencias económicas, y más en particular de grandes oscilaciones en los tipos de cambio —el riesgo más preocupante sería el hundimiento del dólar, mientras que se tratan de compensar los desequilibrios globales—. Esto tiene implicaciones diferentes dependiendo del tipo de empresa (dependiendo del país de origen, la industria y los factores empresariales), por lo que no voy a seguir con ello ahora.

Desde el punto de vista de la estrategia global, estas observaciones implican que, aunque la estrategia AAA siga constituyendo el plan más coherente, a medio plazo puede ser necesario para la mayoría de las empresas poner más énfasis en la adaptación frente a la agregación y el arbitraje, aunque esto, en última instancia, dependerá de la historia, la industria y las estrategias particulares de cada empresa. También es importante destacar que las empresas pueden tardar años en realizar cambios significativos en este sentido, ya que antes deberán considerar atentamente los planes a largo plazo y las expectativas de evolución industrial. La lógica de reforzar la adaptación es que siendo receptivos a las condiciones locales seremos más resistentes al proteccionismo, gestionaremos mejor el creciente papel de los gobiernos y, en muchos casos, será necesaria para poder participar de las oportunidades de crecimiento de los mercados emergentes. Por otro lado, al respetar más las diferencias hay menos probabilidades de suscitar el proteccionismo. Dicho esto, la agregación, aunque lejos de servir para todos de una manera estándar, sigue siendo importante, porque la mayoría de las multinacionales tratan de fomentar en los mercados algún elemento de escala o de alcance que les dé ventaja frente a las empresas locales (al contrario de la adaptación, que busca más bien compensar su desventaja frente a la empresa local). Y el arbitraje sigue siendo importante, porque las diferencias entre países siguen existiendo, pero se ha vuelto cada vez más sensible políticamente en el entorno actual, de modo que las empresas deben ser más cuidadosas a la hora de adoptarlas y poner en marcha planes de contingencia.

El resto de esta sección lo dedicaré a exponer en detalle cómo las empresas pueden reforzar la adaptación, y después me detendré brevemente en la agregación y el arbitraje.

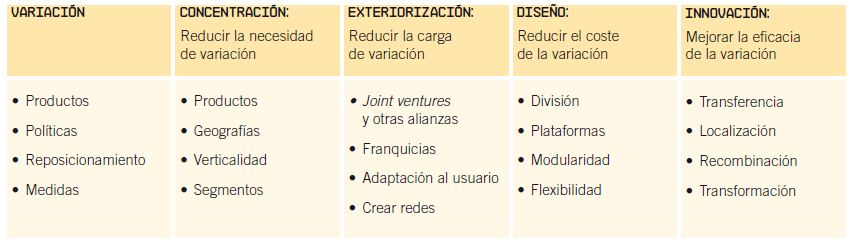

La adaptación ofrece a las empresas una amplia gama de palancas y subpalancas que pueden usar para responder a las diferencias transnacionales, de las cuales la más obvia quizás sea la variación. Si los mercados regionales tienen diferentes prioridades, se les ofrecen productos o servicios diferentes. Pero la variación tiene un coste, y en casos extremos puede generar tantas diferencias entre las operaciones de cada país que no se obtendría ningún valor al mantenerlas unidas en una misma empresa. Una adaptación inteligente, por lo tanto, no puede limitarse a tomar decisiones adecuadas respecto al alcance de la variación: exige además la acertada aplicación de una o más de las siguientes subestrategias complementarias, a saber, concentración, exteriorización, diseño e innovación para reducir los costes de la variación. Estas palancas y subpalancas se resumen en el cuadro 1, y se explican con detalle más abajo.

Cuadro 1: Palancas y subpalancas para la adaptación

La variación lleva consigo cambios de producto y también de políticas, posicionamiento e incluso medidas (por ejemplo, objetivos de rentabilidad). La variación en el producto es conceptualmente sencilla, aunque cabe destacar que incluso los que son supuestamente estándar necesitan grandes variaciones. Éste sería el caso de Coca-Cola, cuyo sabor es más dulce en unos países que en otros. Y la situación de Coca-Cola en China y la India aporta un ejemplo revelador de por qué una verdadera variación no puede detenerse sólo en el producto. Como la mayoría de las multinacionales extranjeras, Coca-Cola entró en estos mercados dirigida principalmente al consumidor urbano más acomodado, que ya estaba familiarizado con la marca y dispuesto a pagar un precio elevado por sus productos. Pero con Isdell llevó a cabo un importante cambio de posicionamiento para profundizar en mercados más allá de ese selecto grupo de consumidores. Coca-Cola moderó precios y márgenes, redujo costes al indigenizar los suministros, aumentó considerablemente la oferta, sobre todo en zonas rurales, y su volumen de ventas creció enormemente. Este tipo de reposicionamiento para lograr una mayor penetración en el mercado suele ser un paso importante para las multinacionales extranjeras que aspiran al mercado de masas en países emergentes, como la India y China.

Pero el problema de confiar exclusivamente en la variación como instrumento de adaptación es que incrementa la complejidad. Un medio, con frecuencia complementario, para mantener la complejidad bajo control es la concentración o reducción intencionada del campo de acción para limitar el alcance de esas diferencias y el consiguiente esfuerzo de adaptación necesario. Por eso los bancos y otras multinacionales de España se han concentrado geográficamente en América Latina durante sus primeras operaciones internacionales. Esto se debió en parte a la oleada de privatizaciones y desregulaciones que experimentó la región a principios de la década de los noventa, aunque también reflejaba un deseo de mantener una distancia cultural y administrativa manejable al tratar con ex colonias hispanohablantes donde hay ciertas similitudes institucionales en el terreno legal, entre otros. BBVA, en particular, ha tirado del hilo cultural hasta traspasar las fronteras de América Latina con una estrategia dirigida al nicho de mercado hispanohablante (del Sur) de Estados Unidos, que encaja perfectamente con sus operaciones en México, donde posee el mayor banco del país, Bancomer. Zara funciona muy bien en el comercio internacional con un enfoque bastante estandarizado por su concentración antes en el segmento que en la geografía. En el mundo de la moda rápida o fast fashion el cliente de Barcelona se fija en lo que lleva el cliente de Tokio, con lo que la rapidez en su respuesta les otorga una superioridad que incide en los puntos fuertes de Zara. Y así en otros casos.

La siguiente palanca del cuadro 1, la exteriorización, mantiene cierta afinidad con la concentración. Sin embargo, la exteriorización, en lugar de restringir el alcance, divide sus actividades en límites organizativos para reducir la carga interna de adaptación. La exteriorización implica el uso de subpalancas como las empresas conjuntas o joint ventures (jvs) y otras alianzas estratégicas, franquicias, adaptación del usuario y creación de redes. Las empresas conjuntas y las alianzas estratégicas son desde hace tiempo un recurso comparativamente atractivo cuando la distancia cultural y administrativa a cubrir es grande. Pueden dar acceso al conocimiento local que de otro modo sería más difícil de adquirir, a contactos en la cadena de valor local que de otro modo serían inaccesibles o a conexiones locales, incluidas las políticas, con las ventajas que esto implica. (Por supuesto, las empresas conjuntas y las alianzas también suponen costes y riesgos, como inseguridad financiera, falta de control y uso indebido de la propiedad intelectual, es decir, que no son ninguna panacea.) Y en muchos negocios, sobre todo en los servicios, en mercados clave como los de la India y China, las empresas conjuntas o joint ventures siguen siendo la única vía de entrada posible para las multinacionales. Yuxtaponiendo estas razones contra los cambios en el mundo poscrisis que acabamos de citar, cabría esperar que se avecinase una explosión de empresas conjuntas. ¡Aunque es demasiado pronto para contar con datos sistemáticos, un análisis de Google Trend sobre la creación de nuevas empresas conjuntas internacionales muestra de hecho un salto importante hasta un nivel sin precedentes en los primeros meses de 2009!

Las decisiones de diseño pueden también reducir deliberadamente el coste de la variación. Los métodos más comunes e interrelacionados para diseñar sistemas de negocio con este fin son la división, las plataformas, la modularización y la flexibilidad. Por citar un ejemplo sencillo pero bien ejecutado de división, McDonald’s divide las opciones entre aquellas en las que la adaptación local es factible y aquellas en las que la adaptación podría afectar al funcionamiento del sistema, y los resultados siguen una pauta de casi un 20% de control local frente a un 80% de control global. Y para explicar la flexibilidad, variación muy económica con el tiempo, desde una perspectiva que actualmente llama la atención, voy a referirme a la desautomatización selectiva: un fenómeno que me encontré por primera vez hace unos años, cuando trabajaba para una importante consultora, y que se describe sistemáticamente en un estudio de los procesos de producción de cambio en el mercado global de componentes del automóvil que patrocina la Sloan Foundation. Citaré a partir de los resultados preliminares:

Lo más notable de los procesos de producción que se habían transferido inicialmente desde regiones de alto nivel salarial es que eran muy intensivos en capital con importantes grados de automatización. A medida que se acumulaba la experiencia en entornos con niveles salariales bajos, y que esos mismos mercados empezaban a desarrollarse, se vio claramente que una menor automatización podría reportar importantes ventajas en estas regiones: … [esto] podría resultar eficiente con un gran volumen de producción y una mayor diversificación, y al pasar de un trabajo de gran volumen a otro … [Aunque] esta desautomatización sigue siendo en gran medida experimental, muchos fabricantes empiezan a ser conscientes de que la mayor flexibilidad conseguida en sus operaciones externas se puede implantar perfectamente en sus propias fábricas situadas en regiones con altos salarios (Herrigel 2007).

Por último, algunas de las palancas y subpalancas de las que hablábamos antes, como el reposicionamiento y el (re)diseño, podrían también definirse como ejemplos de innovación. Aunque el concepto de innovación es muy amplio, las diferencias interfronterizas a menudo restringen su alcance, y en ese momento es muy útil saber distinguir entre transferencia, localización, recombinación y transformación (en orden de menor a mayor radicalidad). El ejemplo de la desautomatización selectiva, por ejemplo, ha recorrido una gran parte de este ciclo, y nos recuerda, entre otras cosas, que la experiencia puede aportar innovaciones o puntos de vista transferibles a otros contextos, y que estas provechosas innovaciones tienen que originarse en los mercados mayores y más avanzados de la empresa. Por supuesto que no basta con hacer estas observaciones para resolver los difíciles retos a los que se enfrentan los ejecutivos si quieren aprovechar las canteras de trabajadores especializados en los mercados emergentes, de donde cada vez, y con con mayor frecuencia, procederá el personal técnico de la mayoría de las empresas. Para ello habrá que trastocar probablemente la tradicional organización primero en casa que siguen las estructuras de innovación dentro de las empresas multinacionales, lo cual no es más que una manifestación funcional de todo un amplio abanico de cambios que muy probablemente son necesarios para que las empresas multinacionales se concentren más y compitan con mayor eficacia en los grandes mercados emergentes.

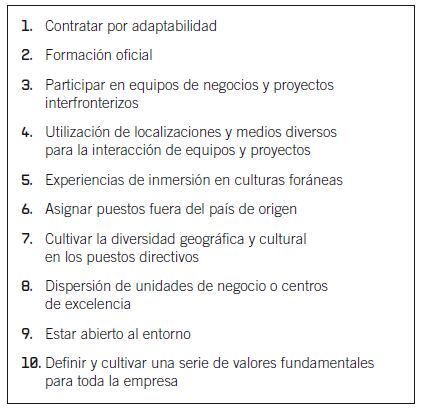

Esa breve referencia a la innovación nos aproxima al tema de la globalización y la adaptabilidad de las mentalidades, que sigue siendo uno de los principales retos para la mayoría de las empresas. La idea básica es que el éxito de una empresa a la hora de adaptarse a las diferencias no sólo depende de las palancas de adaptación que accione, sino también del tipo de empresa que sea: se supone que las empresas con experiencia internacional y tradición cosmopolita se adaptarán más eficazmente que otras más cerradas. Y, aunque no podemos elegir nuestra historia, sí podemos trabajar para globalizar la mentalidad de una empresa, como ilustra la lista de iniciativas potenciales del cuadro 2.

Cuadro 2: Construir adaptabilidad.

Mi verdadera intención al enumerar todas estas palancas y subpalancas es demostrar que las empresas disponen de muchos caminos para adaptarse a las diferencias, no sólo algún que otro tosco instrumento como la reformulación del producto o la descentralización. Vista la importancia de reforzar la adaptación para mejorar el funcionamiento del negocio y defenderse contra el proteccionismo, espero que muchos ejecutivos encuentren en estas listas alguna idea que les sirva para mejorar la respuesta de sus propias empresas a las diferencias interfronterizas.

Agregación: como a menudo implica seguir la dirección opuesta a la adaptación, según la lógica arriba explicada, es muy probable que a medio plazo se haga poco evidente. Pero, como ya dijimos, sigue siendo fundamental en el camino de las empresas por crear ventajas sobre la competencia local. También puede conceder ventajas sobre otros competidores globales que no sean capaces de explotar las oportunidades que ofrece. Tomemos como ejemplo Ernst & Young, la cuarta mayor consultora del mundo, que ha superado con creces a sus principales rivales (hasta el momento) en 2009. La empresa atribuye su éxito en gran medida a la agrupación en 2008 de sus 87 oficinas locales en Europa Occidental y Oriental, Oriente Medio y Próximo, la India y África en una sola área EIEA con más de 60.000 empleados (casi la mitad del total de la plantilla de la empresa) dirigida por un solo socio, gerentes y un equipo de ejecutivos (Hughes 2009). Gracias a ello, Ernst & Young ha podido, entre otras cosas, intercambiar personal entre diferentes países según sus necesidades. Tengamos en cuenta que una mayor agregación puede resultar imprescindible para la consolidación que exigen los procesos de reestructuración de muchas empresas (de los que hablaremos más adelante en esta sección).

El arbitraje es otro elemento central en muchas estrategias internacionales. El cambio de ubicación de los centros de fabricación a regiones con menor coste salarial no es un fenómeno nuevo, y puede acarrear consecuencias de gran calado. Así, el ahorro realizado por Wal-Mart al invertir decenas de miles de millones de dólares en productos concretamente de China supera a los beneficios obtenidos por las operaciones de sus tiendas internacionales, a partir de una base menor de capital, y es esencial para su estrategia de bajo coste en Estados Unidos, que sigue representado tres cuartas partes de sus 400.000 millones de dólares de ingresos entre 2008 y 2009. Y la contratación de servicios exteriores, aunque menos desarrollada, progresa aún más rápidamente, con los servicios informáticos a la cabeza. Desde 2004 hasta 2008 los ingresos globales por servicios informáticos exteriores crecieron desde unos 30.000 o 35.000 millones de dólares hasta 89.000 o 93.000. En la India esta explosión de la exteriorización hizo despegar a los sectores de los servicios informáticos y la subcontratación de procesos de negocio (BPO) desde un 1,2% del PIB en 1998 hasta un 5,8% en 2009 (9). Según un análisis del CLSA Asia Pacific en 2006, un 25% del crecimiento del PIB de la India a corto plazo procedería de los servicios informáticos y BPO, así como de los efectos multiplicadores del crecimiento de esas industrias.

Por eso el arbitraje es muy importante tanto para el comprador como para el vendedor, pero también es sumamente sensible desde perspectivas políticas y sociales. Consideremos una encuesta precrisis elaborada por el Consejo de Relaciones Exteriores de Chicago en diciembre de 2006. Un 76% de los que respondieron estaba de acuerdo con esta afirmación: «La exteriorización es fundamentalmente negativa, porque los trabajadores norteamericanos pierden los empleos que se van a personas de otros países». Sólo un 21% creía que «la exteriorización es fundamentalmente buena, porque hace bajar los precios en Estados Unidos, lo que estimula la economía y crea nuevos empleos» (10). Aún fueron más preocupantes las respuestas cuando entre julio y agosto de 2008 se les preguntó: «¿Creen que la reciente expansión económica en países como China y la India ha sido en general positiva, negativa o indiferente para la economía de Estados Unidos?». Un 62% respondió negativa, frente a un escaso 14% que respondió positiva (11).

Cuadro 3: Diez consejos para desarrollar un arbitraje

Al mismo tiempo que las empresas se esfuerzan por mostrarse más sensibles a las diferencias locales, es muy posible que quieran reexaminar cuidadosamente determinadas estrategias que explotan estas diferencias, sobre todo la exteriorización. Está claro que la quimera tradicional de que Estados Unidos importa gran cantidad de productos baratos de China no va a durar. Cada vez que anuncian nuevas inversiones, las principales empresas norteamericanas hacen hincapié en su naturaleza nacional, como el caso de Intel al anunciar sus nuevos laboratorios de semiconductores, o el de GE con sus nuevas instalaciones de turbinas. Las mismas reacciones negativas de los consumidores, y los impulsos proteccionistas que prometen que la adaptación a las diferencias será una fértil estrategia corporativa en los próximos años, pueden por su parte hacer menos deseable el arbitraje salarial entre diferentes regiones. Dicho esto, no hay que abandonar completamente las estrategias de arbitraje, sino que, cuando proceda, deben aplicarse con juicio y discreción, y las empresas deben contar con planes alternativos por si dichas estrategias resultan inviables a medio plazo. Para concretar más, propongo en el cuadro 3 10 consejos que he elaborado para orientar a las empresas hacia un arbitraje con tacto.

Reevaluar, reestructurar, reinvertir

Aparte de ajustar las estrategias globales para afrontar mejor las diferencias, las empresas también deben analizar atentamente sus carteras de mercados nacionales en relación con el valor económico añadido (es decir, su rentabilidad después de contabilizar, aunque sea aproximadamente, los costes del capital empleado). ¿Cómo son sus verdaderos mercados en cada país, teniendo en cuenta el factor de la recesión? Aunque parezca evidente que este análisis es necesario, de acuerdo con una encuesta anterior a la crisis entre lectores de la Harvard Business Review, el 88% de ellos pensaba que la expansión global es básicamente un acto de fe, un imperativo estratégico más que una alternativa a evaluar. Esta creencia se veía alimentada, probablemente, por un clima de subida de precios en el que muchas empresas veían la globalización como un juego duradero de acumulación de capital con relativamente poco riesgo. Pero, especialmente ahora que la burbuja ha estallado, tenemos que evaluar sus verdaderos resultados, porque, como indico en el gráfico 4, en la mayoría de las empresas las operaciones globales restan más valor económico del que suman con el paso del tiempo.

Teniendo en cuenta que la ubicuidad casi siempre es una opción incorrecta, dicho análisis podría conducir al abandono de los mercados más débiles, en los que las previsiones no justifican continuar con la inversión. Y, por supuesto, los momentos de recesión (y sus secuelas inmediatas) son más apropiados que los de crecimiento para reestructurar o salir de mercados débiles. Nokia, por ejemplo, anunció en noviembre de 2008 que abandonaba el mercado de la telefonía móvil de Japón (excepto la marca de alta calidad Vertu) después de años de inversión que sólo le han reportado un tímido (y aproximado) 1% de la cuota de mercado (frente al casi 40% de la cuota global que posee). Salir del cuarto mayor mercado del mundo no debe de haber sido una decisión fácil para Nokia, pero es realista, considerando las exclusivas preferencias (idiosincráticas) del exigente consumidor japonés, las diferencias de normativas y el predominio de las empresas locales.

Del mismo modo, mientras se evalúan los mercados y se reestructura donde proceda, no hay que olvidar invertir en áreas donde existen oportunidades prometedoras. Hay que reconocer que existen tendencias conocidas a reaccionar de forma exagerada en estos asuntos: las empresas suelen recortar demasiado en recesión, y, al mismo tiempo, invierten excesivamente durante un boom. En mi artículo de 1993 en la Sloan Management Review, «El riesgo de no invertir durante una recesión» (ampliado y reeditado en marzo de 2009), destacaba la interacción del riesgo financiero y el riesgo competitivo. En tiempos normales la tendencia a la baja del primero complementa (o eso se supone) la tendencia al alza del segundo. Pero el equilibrio entre ambos parece quebrarse en los extremos de los ciclos económicos. Concretamente al final de un ciclo, las empresas suelen poner excesivo énfasis en el riesgo financiero de invertir a costa de asumir el riesgo competitivo de no invertir. Si estos errores se repiten en cada ciclo, se puede generar una desventaja competitiva duradera.

Consideremos de nuevo el ejemplo de Nokia. Salir del mercado de móviles de Japón no implicó una retirada generalizada de sus inversiones estratégicas. En 2009 Nokia realizó una serie de inversiones en nuevas tecnologías, especialmente en servicios con valor añadido que podían suministrarse a través de plataformas de telefonía móvil. Kraft presenta otro interesante ejemplo. En 2008, Kraft anunció planes para concentrarse en 10 marcas clave dentro de cinco categorías en 10 mercados principales internacionales (cuatro motores de crecimiento y seis mercados de escala). En septiembre de 2009 Kraft lanzó una oferta de 16.700 millones de dólares por Cadbury que aceleraría la transformación de su cartera de negocio. Aunque la primera oferta de Kraft resultó insuficiente, y probablemente tendrá que pujar más alto para que la transacción —cuyo resultado aún está pendiente mientras escribo este ensayo— siga adelante, las recesiones también abren la oportunidad de adquirir activos en apuros a bajo precio. Por citar una transacción interfronteriza, Fiat acordó recientemente adquirir el 35% de Chrysler tan sólo por la promesa de compartir su tecnología de automóvil de pequeño tamaño y su red global de concesionarios. El precio para Fiat fue muy inferior a los 7.200 millones de dólares que pagó Cerberus Capital Management por su 80% de la empresa hace menos de dos años, por no mencionar las decenas de miles de millones de dólares que pagó Daimler Benz por el control de Chrysler en 1998.

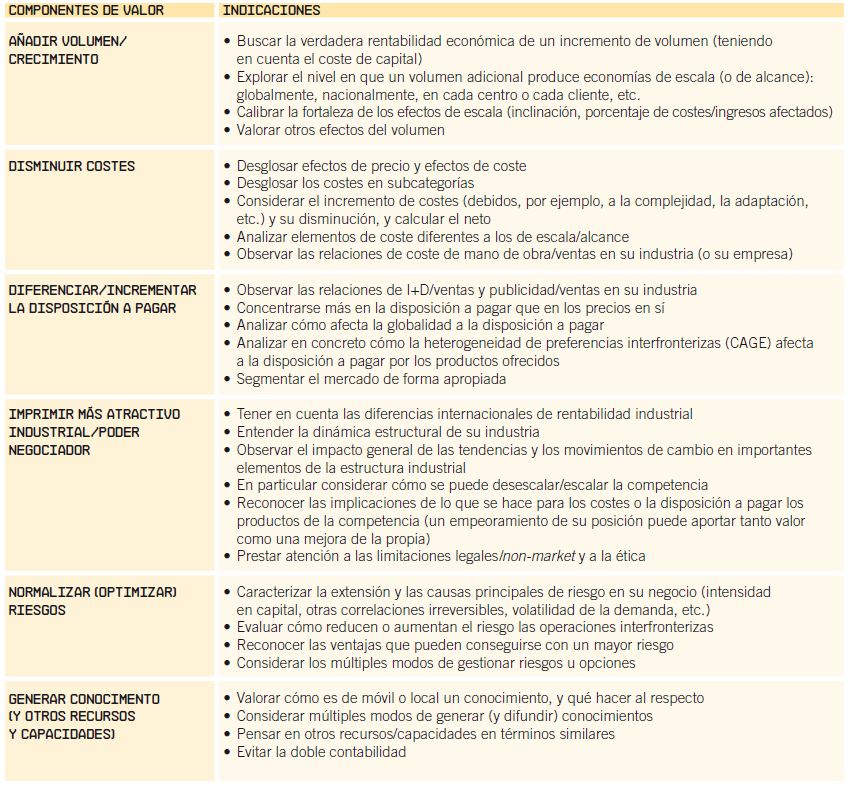

Cuadro 4: Esquema de valor ADDING.

Al decidir dónde recortar y dónde invertir resulta de gran ayuda establecer con claridad de qué modo va a añadir una operación particular valor económico al conjunto de la empresa. El esquema de Valor ADDING del cuadro 4 puede servir para estructurar dicho análisis. En él se desglosa la valoración de una estrategia internacional de negocio en las palancas concretas que crean o destruyen valor —cada una de ellas se puede manejar por separado, y, por lo tanto, merece un análisis minucioso (y, en muchos casos, cuantitativo)—.

Amplificar la diplomacia

Hasta el momento hemos tratado las estrategias que usan las empresas para hacer frente a la recesión en los diferentes mercados en los que operan. Las empresas deben mirar más allá de los límites del mercado para poder influir en los resultados. En particular, con el papel de los gobiernos en ascenso, las empresas deben esforzarse por preparar un detallado programa de lo que los académicos llaman estrategia non-market, pero que también podríamos definir de forma muy general como diplomacia corporativa.

Para muchas empresas las estrategias non-market siguen siendo la excepción. El poco esfuerzo sostenido que se dedica a ellas se limita a asuntos muy específicos. Un enfoque meramente reactivo, ad hoc, difícilmente defendible, tiene aún menos sentido en un entorno en el que los gobiernos adquieren cada vez más relevancia en diferentes papeles —como compradores, proveedores, competidores, propietarios, legisladores, recaudadores de impuestos, etcétera—. En consecuencia, los altos cargos en particular se ven obligados a emplear una mayor parte de su tiempo en asuntos non-market. En lugar de seguir insistiendo en que el mercado debe moverse independientemente de las políticas sociales y económicas, tendrán que mostrar más sensibilidad y aceptación hacia las diferencias reguladoras, legales, políticas, sociales y culturales. Y para esto se necesitarán líderes empresariales que defiendan la causa frente al proteccionismo. Porque si ellos no lo hacen, no veo quién podría.

Aunque un tratamiento a fondo de las relaciones entre empresas y gobiernos escapa claramente al objeto de este ensayo, quisiera hacer unas sugerencias. Primero, identificar a todas las partes implicadas. Recordemos que los gobiernos (incluso en países sin democracias pluripartidistas) rara vez son monolíticos. Segundo, evaluar los objetivos de cada una de ellas en comparación con los nuestros. ¿Son radicalmente opuestos, diferentes pero no exactamente opuestos, o no hay rivalidad, sino apoyo? Identificar a amigos y enemigos. Tercero, situar sobre el terreno las relaciones entre las distintas partes y valorar quién empuja a quién, y cuánto. Cuarto, identificar los instrumentos (y los correspondientes aliados) que usted y su empresa tienen a su disposición para poder influir en el resultado. Quinto, decidir si es mejor una respuesta directa o una actitud más diplomática y cautelosa. Y, por último, al formular su plan de acción (y su estrategia de negociación), tener en cuenta los límites legales y sociales para la estrategia non-market, que suelen ser considerables.

Además de a los gobiernos, las empresas también tendrán que prestar atención al público en general. En un estudio reciente realizado en Estados Unidos, los ejecutivos y cuadros directivos de empresa quedaron los últimos en una lista de 10 categorías profesionales. Tan sólo un 21% de los que respondieron tenía una opinión favorable de ellos, frente a un 23% para los abogados, la categoría que quedó penúltima, mientras que profesiones muy respetadas, como las de los militares o los profesores, abarcaban entre un 70% y un 80% de las preferencias. Aunque la situación parece ser un poco más favorable en otros países, la verdad es que vivimos un momento en que el capitalismo y la empresa privada están siendo objeto de una serie de importantes y continuos ataques sin precedentes recientes. Para hacer frente a estos ataques se necesita un cambio fundamental de actitud que no se puede limitar a contactos superficiales con los ciudadanos y las ONG.

Un objetivo de especial importancia a la hora de establecer contactos con gobiernos y asociaciones ciudadanas es combatir el proteccionismo. Informes recientes de Global Trade Alert y la OMC han detectado múltiples medidas proteccionistas en 2009 que van desde la subida de aranceles hasta las restricciones a la inmigración, los fondos de ayuda estatales y los subsidios a las exportaciones, y que superan con creces a las leyes de liberalización del comercio aprobadas. Las empresas tienen que asegurarse de que su causa por la apertura y contra el proteccionismo sea perfectamente entendida e interiorizada por la opinión pública y en el diálogo político. No sólo está en peligro conservar lo que ya se ha conseguido en términos de apertura, sino también la posibilidad de explorar otras oportunidades, que siguen siendo enormes en un mundo semiglobalizado.

Cómo identificar con claridad las diferencias a tener en cuenta

A lo largo de este ensayo he insistido en la necesidad de que las empresas sean más sensibles a las diferencias interfronterizas. Pero, como bien saben los ejecutivos internacionales más expertos, a veces es muy difícil detectar las diferencias clave, incluso cuando se tiene la posibilidad de salir de las habituales terminales de aeropuerto, cadenas hoteleras y torres de oficinas, todas iguales. Para mejorar la agudeza de los directivos en este sentido he desarrollado el Esquema de Distancias CAGE, que vemos en el cuadro 5. Las cuatro categorías que componen el acrónimo CAGE han sido denominadas distancias para subrayar el hecho de que hay que pensar en los países como partes de una red y, por ello, hay que analizarlos desde factores bilaterales y unilaterales.

Cuadro 5: Esquema CAGE por país.

El lector avisado observará también que los diferentes tipos de distancias afectan más a determinadas industrias (e incluso a determinadas empresas de un sector). Para que los directivos puedan volcarse sobre todo en las diferencias más significativas para su propia industria, he resumido en el cuadro 6 los factores que hacen que una industria concreta sea más o menos sensible a cada tipo de distancia.

Cuadro 6: Sensibilidad industrial a las distancias CAGE.

Y, evidentemente, el esquema CAGE nos puede servir para identificar dónde competir, una aplicación que están adoptando muchas empresas ya. Por eso, en clara respuesta a la crisis, Dr. Reddy’s, la mayor empresa farmacéutica de la India, se ha servido recientemente del CAGE para reducir su escala de 50 mercados a menos de 20. Pero el esquema también está ideado para que las empresas piensen de un modo diferente, haciéndoles ver las diferencias, y recordándoles a las multinacionales sus responsabilidades frente a los competidores (así como sus ventajas).

Conclusiones

El mundo poscrisis está en periodo de formación, y aún tenemos la oportunidad de modificar los contornos de la realidad en la que vamos a operar. Las evidencias de las que disponemos indican que la semiglobalización va a seguir siendo un marco de referencia estable, como en los últimos años. Aunque algunos indicadores de integración interfronteriza como el comercio están actualmente en recesión después de haber fijado nuevos hitos, aún estamos muy lejos tanto de una globalización insignificante como de una globalización total. Por eso sigue siendo altamente recomendable en el entorno presente, y en un futuro previsible, el uso de técnicas esenciales como el conocimiento de las diferencias a través del esquema CAGE y el desarrollo de estrategias basadas en combinaciones minuciosamente elaboradas de adaptación, agregación y arbitraje.

Mi prescripción fundamental para el momento actual es pensar de forma diferente. No quiero decir sólo pensar de otro modo, sino pensar de forma diferente en el sentido de ser más sensibles y receptivos a las diferencias locales. Pensar de forma diferente es el mejor modo de aumentar el rendimiento de los negocios y, al mismo tiempo, fomentar la apertura necesaria para una prosperidad colectiva sostenida.

Agradecimientos

Quiero expresar mi gratitud para con Steven Altman por su inestimable ayuda en la actualización y elaboración del material para este artículo, y mi agradecimiento a la División de Investigación de la Escuela de Negocios IESE por su generoso apoyo a mis trabajos en curso sobre globalización y estrategia global. Para este artículo también he aprovechado bastante material de obras mías anteriores, sobre todo del libro Redefinir la estrategia global, que contiene citas y explicaciones detalladas de muchos de los puntos que aquí se han abordado de forma más breve.

Bibliografía

Ghemawat, P. «The Risk of Not Investing in a Recession». Sloan Management Review 34 (invierno de 1993): 51-58.

—. Redefining Global Strategy. Boston, MA: Harvard Business School Press, 2007.

Ghemawat, P., y F. Ghadar. «Global Integration ? Global Concentration». Industrial & Corporate Change 15 (2006): 595-623.

Herrigel, G. Interim Substantive Report on Global Components Project. Chicago: University of Chicago, 16 de octubre de 2007, 3-5.

Hughes, J. «New International Structure Helps E&Y Weather Downturn». The Financial Times, 1 de octubre de 2009, 18.

Kogut, B. «A Note on Global Strategies». Strategic Management Journal 10, núm. 389 (1989): 383-89.

Petras, J. Globaloney. El lenguaje imperial, los intelectuales y la izquierda. Buenos Aires: Ediciones Herramienta, 2000.

Sercu, P., y R. Vanpee. Home Bias in International Equity Portfolios [Preferencia doméstica en las carteras de valores internacionales]. Documento de Trabajo AFI 0710. Lovaina: Universidad de Lovaina, Departamento de Contabilidad, Finanzas y Seguros, 8 de agosto de 2007.

Notas

- Datos oficiales de la OMC (comercio), la UNCTAD (inversión extranjera directa) y la IATA (tráfico aéreo).

- Véase mi artículo «The Risk of Not Investing in a Recession» [El riesgo de no invertir durante una recesión] (Ghemawat 1993) y su versión actualizada y ampliada, publicada en marzo de 2009, donde también hablo de los motivos por los que el carácter cíclico observado en las inversiones puede resultar excesivo.

- El punto de referencia de integración perfecta es igual a 1 menos el índice fraccional de concentración de Herfindahl de formación bruta de capital fijo por país, por los motivos que el lector interesado puede averiguar. El cálculo aquí utilizado se basa en los datos más recientes disponibles sobre indicadores de desarrollo del Banco Mundial, muchos de los cuales son de 2005.

- Uno de los problemas es centrarse en la renta, y no en el valor añadido. Por ejemplo, transporte de piezas de automóvil desde Estados Unidos a Canadá y transporte de los automóviles en sentido inverso.

- Los términos globaloney y localoney (juego de palabras con global/local y baloney, que en inglés significa tontería) aquí utilizados, hacen alusión a los discursos retóricos que persiguen manipular y distorsionar nuestra comprensión de la globalización (véase Petras 2000) [N. del T.].

- Este estudio lo diseñé yo, y lo llevó a cabo la Harvard Business Review, por lo que le estoy muy agradecido.

- Cálculos basados en datos de la Oficina de Análisis Económico que llevó a cabo Raymond J. Mataloni, atendiendo amablemente a mi solicitud, en otoño de 2007.

- The Cola Conquest, vídeo dirigido por Irene Angelico, Ronin Films, 1998.

- Nasscom.

- http://www.americanprogress.org/issues/2007/01/wtprw.html.

- http://www.pollingreport.com/trade.htm.

Comentarios sobre esta publicación