Las principales economías, inmersas en un proceso de rápido cambio tecnológico, han ralentizado el aumento de la productividad, lo que representa una paradoja. A la vez, se ha agravado la desigualdad de las rentas. ¿Existe un nexo entre tecnología, productividad y distribución que explique estas tendencias? Desde luego, el menor aumento de la productividad y el incremento de la desigualdad tienen causas comunes, entre las que el cambio tecnológico y su interacción con los fallos del mercado y de las políticas desempeñan un papel transversal relevante. Dar respuesta a los profundos cambios con los que las tecnologías digitales están remodelando los mercados y el trabajo exigirá mucha innovación en las políticas.

Las pruebas del cambio tecnológico, encabezado por los avances en las tecnologías digitales, se encuentran por doquier. Basta fijarse en los teléfonos móviles y los sistemas informáticos cada vez más sofisticados, las plataformas digitales que están transformando la información, la comunicación y el creciente uso de la robótica y la inteligencia artificial. La tecnología es un motor clave del incremento de la productividad permitiendo a las personas alcanzar cotas máximas de eficiencia. ¿Cómo es que dicho aumento se ha ralentizado en las principales economías durante el último par de décadas al tiempo que las tecnologías florecían? ¿Qué explica esta paradoja?

De manera simultánea, la desigualdad de los ingresos ha ido aumentando en la mayoría de las principales economías. La distribución de las rentas del trabajo y del capital se ha vuelto más desigual, y los ingresos han pasado del trabajo al capital. ¿Podrían estas tendencias en la productividad y la desigualdad, que han sido especialmente marcadas en las economías avanzadas, estar interrelacionadas?

La ralentización de la productividad y el aumento de la desigualdad de los ingresos se han convertido en dos preocupaciones predominantes de nuestra época. Su combinación provoca un crecimiento económico más débil y menos inclusivo, causa una mejora más lenta y desigual de la calidad de vida y contribuye a los problemas y divisiones sociales. Ambos están ligados a las fuerzas surgidas tras el reciente auge del populismo político en muchas economías importantes. ¿Cómo deberían responder las políticas para revitalizar la productividad e incentivar un patrón de crecimiento más inclusivo?

El presente artículo pretende abordar estas cuestiones a través del análisis de investigaciones recientes y en curso. Estas cuestiones son relevantes y de gran interés. Como era de esperar, han generado muchas investigaciones analíticas y debates sobre las políticas que habría que implementar. El objetivo de este texto será proporcionar una visión de conjunto de los aspectos y hallazgos clave, y sobre cómo están remodelando la agenda política.

Tecnología en auge, desaceleración de la productividad y desigualdad creciente

Las últimas dos décadas han estado marcadas por un auge de las tecnologías digitales: se han producido avances en los sistemas informáticos, la telefonía móvil, las plataformas de comunicación, la robótica, etc. ¿Cuán relevantes son estas nuevas tecnologías en cuanto a su potencial para promover la productividad y el crecimiento económico? Existe un gran debate sobre este asunto. Por un lado tenemos a los «tecnopesimistas», que creen que los avances tecnológicos recientes son intrínsecamente menos relevantes que sus predecesores y que, sencillamente, no aportan el tipo de beneficios, en términos de productividad y de crecimiento para el conjunto de la economía que permitieron avances tecnológicos anteriores, como el motor de combustión interna y la electrificación (véanse, por ejemplo, Cowen, 2011; Gordon, 2016). También creen que la mayor parte de los frutos de las tecnologías digitales ya se recogieron cuando fueron introducidas, y que las innovaciones posteriores han sido de una naturaleza incremental. En el extremo opuesto del debate tenemos a los «tecnooptimistas», que creen que las tecnologías digitales son transformadoras, que tienen la capacidad de impulsar un crecimiento rápido de la productividad, que sus beneficios están meramente sujetos a retrasos y que llegan en oleadas sucesivas (véanse, por ejemplo, Brynjolfsson y McAfee, 2011; Mokyr, 2014). Sostienen que, aun cuando se considere que los beneficios de la primera oleada de innovaciones digitales ya se han materializado, la productividad podría seguir beneficiándose de las siguientes oleadas de innovación, como los incrementos radicales de la movilidad gracias a los teléfonos inteligentes, el almacenamiento en la nube, la impresión en 3D, la inteligencia artificial y el internet de las cosas.

El punto medio en este debate lo ocupan los «tecnoadaptacionistas», que coinciden en que las nuevas tecnologías prometen futuros aumentos de la productividad, pero reconocen que la materialización de estas ganancias para cambiar no es automática y que puede verse obstaculizada por distintas barreras. Las ganancias dependen de mejoras y adaptaciones complementarias en las capacidades de la mano de obra, las estructuras organizativas y las políticas que afectan al funcionamiento de los mercados.2

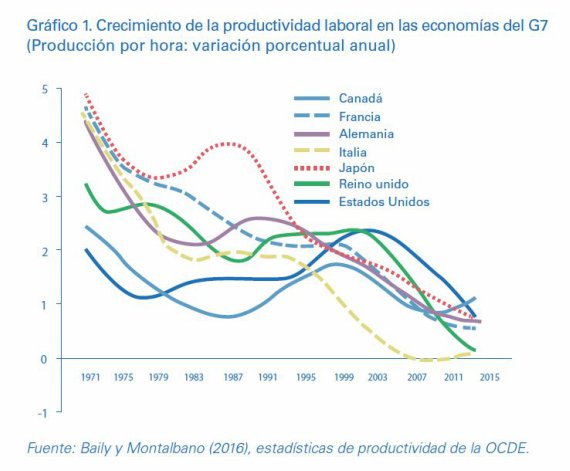

¿Qué señalan las cifras? El crecimiento agregado de la productividad en la mayoría de las principales economías se ha ralentizado. El gráfico 1 muestra la evolución de la productividad laboral a lo largo de las tres últimas décadas en las siete economías más avanzadas (G7). La tendencia a largo plazo a un menor crecimiento de la productividad desde la década de 1980 es evidente. Algunas economías experimentaron un rebote en el crecimiento de la productividad en la década de 1990 y a principios de la de 2000, sobre todo en el caso de Estados Unidos, algo que parece reflejar en gran medida la adopción de innovaciones digitales en las que dicho país iba claramente por delante. Pero el rebote demostró ser efímero y el crecimiento de la productividad se volvió a desplomar a medida que la crisis financiera global acentuaba la ralentización de la productividad. Existe, por lo tanto, un elemento cíclico en la desaceleración del crecimiento de la productividad posterior a la crisis. Sin embargo, dicha ralentización precedió a la crisis. La tendencia a la desaceleración a largo plazo indica que hay factores estructurales profundos que quizá hayan frenado el ritmo subyacente del crecimiento de la productividad. Aunque el gráfico 1 se centra en las economías del G7, el crecimiento de la productividad muestra una tendencia similar en el conjunto de las economías avanzadas y, más recientemente, también en la mayoría de las principales economías emergentes.3

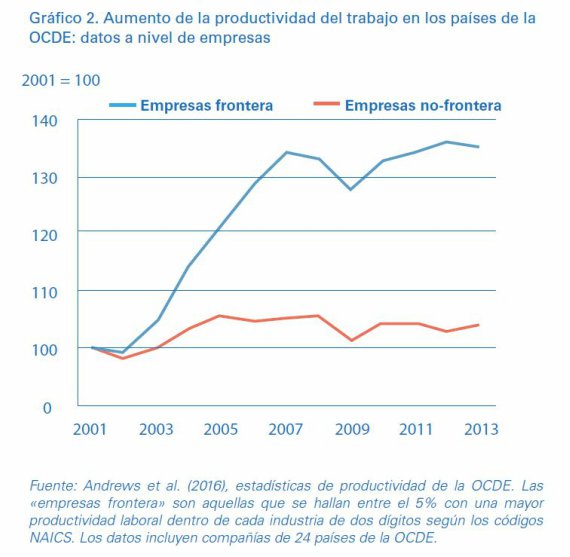

El análisis de la dinámica de la productividad al nivel de las empresas proporciona más datos relevantes. El aumento de la productividad ha bajado el ritmo, excepto en las empresas tecnológicas líderes. Sin embargo, se ha frenado en el resto de empresas, por lo general, de menor tamaño, ralentizando el crecimiento agregado de la productividad. El gráfico 2 muestra un claro patrón de creciente divergencia de la productividad entre las empresas de las economías de la OCDE. Viendo esta pauta, puede que el problema no sea la tecnología en sí, sino su falta de penetración. No tiene tanto que ver con que la innovación se haya debilitado, tal y como temen los tecnopesimistas, sino que hay barreras que impiden una mayor difusión de las innovaciones entre las compañías y limitan los aumentos de la productividad; un hallazgo coherente con el punto de vista de los tecnoadaptacionistas. Las brechas crecientes en el comportamiento de la productividad entre empresas explican, en parte, la contradicción entre una tecnología que progresa y una ralentización del crecimiento de la productividad total.

Un punto de vista que ha ganado credibilidad acerca de esta contradicción, es que puede ser ilusoria. Según este enfoque, se subestima la productividad porque las estadísticas no logran captar plenamente las ganancias de las nuevas tecnologías en cuanto a mejoras de la calidad, variedad de los productos y la oferta de de bienes y servicios que aportan valor a los consumidores, pero que no tienen un precio de mercado (como las búsquedas en Google). Las investigaciones muestran que los beneficios de las nuevas tecnologías están siendo, sin duda, subestimados, pero que estos errores de medición pueden explicar solo una pequeña parte de la ralentización de los beneficios económicos.4 En su mayor parte, la ralentización de la productividad y la paradoja que supone son reales.

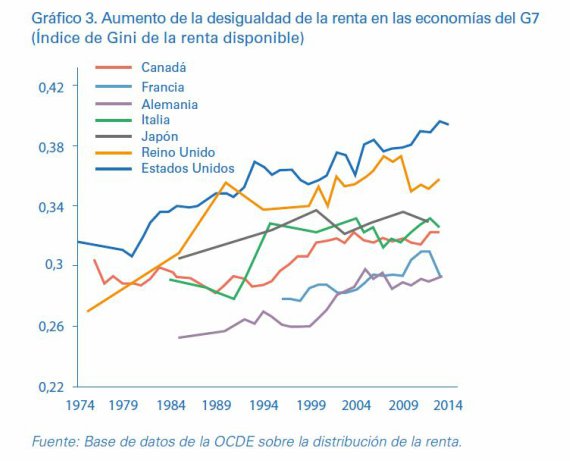

Simultáneamente a la ralentización de la productividad, la desigualdad de la renta ha aumentado. El gráfico 3 muestra la tendencia de la distribución de la renta (después de impuestos y transferencias) en las economías del G7. La desigualdad ha crecido en todas ellas desde la década de 1980. Ha aumentado con especial fuerza en el extremo superior de la distribución de los ingresos. Una vez más, si bien el gráfico 3 incluye solo las economías del G7, la tendencia a una desigualdad creciente se observa en el conjunto de las economías avanzadas. El panorama es más variado en las economías emergentes, pero muchas de ellas también han experimentado un incremento de la desigualdad en el mismo período.

En esencia, la ralentiazción de la productividad parece reflejar una creciente desigualdad entre las empresas punteras y el resto.

¿Son estas tendencias meramente coincidentes, paralelas, o están conectadas por factores comunes? La ralentización de la productividad y el aumento de la desigualdad han sido objeto de un intenso escrutinio por parte de los economistas. Buena parte del análisis se ha fijado en ellas aisladamente, pero en tiempos más recientes los analistas han explorado posibles vínculos entre estas tendencias. Estas investigaciones han llegado a la conclusión de que la ralentización del crecimiento de la productividad y el incremento de la desigualdad están interrelacionados y tienen importantes causas comunes (OCDE, 2017a; Qureshi, 2017).

El nexo tecnología-productividad-distribución

La combinación del cambio tecnológico y las condiciones de mercado, en la medida en que están influidas por las políticas, ha sido un factor transversal clave, que ha afectado a la evolución de la productividad y de la desigualdad de rentas; la tecnología, la productividad y la distribución están vinculadas por un nexo común.

En esencia, la ralentización de la productividad parece reflejar una creciente desigualdad entre las empresas punteras y el resto. Los beneficios de las nuevas tecnologías han sido aprovechados en su mayor parte por un número pequeño de grandes compañías. El crecimiento agregado de la productividad es más lento en los sectores con una mayor divergencia de productividad entre las empresas. Los obstáculos a una mayor difusión de las nuevas tecnologías están provocando resultados ineficientes y desiguales.

Una razón que explica estos resultados es la disminución de la intensidad competitiva en los mercados, que ha evitado que las fuerzas naturales de la competencia impidieran un aumento continuo de las diferencias de productividad entre las empresas. La erosión de la competencia se refleja en un aumento de la concentración del mercado y en un menor dinamismo empresarial, según indican los datos sobre la creación de nuevas compañías. Estas tendencias, que se aprecian en las economías avanzadas, han sido especialmente acentuadas en Estados Unidos. La participación en las ventas totales de las cuatro principales compañías en los seis sectores más importantes, ha aumentado, tal como se muestra en el gráfico 4. En 1982, las compañías jóvenes (con cinco años de vida o menos) representaban alrededor de la mitad de las empresas de Estados Unidos y aproximadamente la quinta parte del empleo total, pero estas cifras habían descendido a alrededor de una tercera y una décima parte en 2013 (Autor et al., 2017; Decker et al., 2016). En los sectores menos expuestos a las presiones competitivas, la difusión tecnológica es más débil, las disparidades de productividad entre las empresas son mayores y el crecimiento agregado de la productividad es menor (Andrews et al., 2016; Cette et al., 2016).

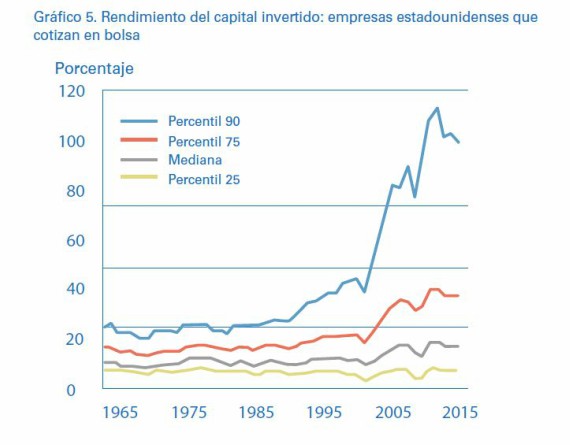

La distribución del rendimiento del capital entre empresas se ha vuelto tambien más desigual. En Estados Unidos, por ejemplo, el rendimiento del capital invertido ha mostrado grandes diferencias; la empresa típica ha experimentado un incremento moderado de su rentabilidad, pero un número relativamente pequeño de grandes compañías han reajustado beneficios muy superiores a lo normal (gráfico 5). Los mercados parecen tender hacia estructuras de oligopolio, dando lugar a unas rentas económicas más elevadas (Furman y Orszag, 2015; Stiglitz, 2016). Los resultados ineficientes y desiguales fruto de una menor competencia se han visto agravados por una mala asignación de los recursos relacionada con la financiarización (OCDE, 2015b; Philippon, 2016).

Aparte de la paradoja de la productividad, el debilitamiento de la competencia ayuda a explicar otra paradoja: la de la inversión; es decir, la debilidad persistente de la inversión en las economías avanzadas a pesar de unos tipos de interés históricamente bajos. Parte de la escasez de inversión refleja factores macroeconómicos posteriores a la crisis financiera global, como una demanda agregada insuficiente y una elevada incertidumbre sobre las políticas. Otro factor fue la reducción en incentivos para innovar e inventar debido al descenso de la competencia, y a unas mayores rentas sobre el capital existente (Égert, 2017; Gutiérrez y Philippon, 2016). Las dos paradojas se retroalimentaron: la baja inversión hundió el crecimiento de la productividad al limitar el capital y ralentizar la adopción de nuevas tecnologías al tiempo que unas menores expectativas de crecimiento de la productividad deprimieron la inversión (Ollivaud et al., 2016).

Varios factores contribuyeron al debilitamiento de la competencia. Entre ellos hay que señalar: los fallos en el sistema de patentes (que actuaron como barreras para la difusión de las innovaciones), las regulaciones que limitan la competencia, el incremento del número de fusiones y adquisiciones junto con una aplicación laxa de las leyes antimonopolio, la desregulación sin el respaldo de medidas de salvaguarda de la competencia, el aumento de la búsqueda de rentas y un comportamiento empresarial tendente a la erección de barreras a la entrada mediante la diferenciación de productos y otros medios.

Aparte de los fallos en las políticas destinadas a incentivar la competencia, las nuevas tecnologías están contribuyendo a una mayor concentración de los mercados porque alteran la estructura de competencia, de forma que se producen resultados en los que «el ganador se lleva la mayor parte». Las tecnologías digitales, en particular, ofrecen economías de escala y efectos de red que potencian el ascenso de las empresas dominantes (y la globalización refuerza las economías de escala facilitando el acceso a los mercados de todo el mundo). La dinámica en virtud de la cual «el ganador se lleva la mayor parte» se ha visto acentuada en los sectores de alta tecnología, tal y como muestra el auge de empresas «superestrella» como Facebook y Google. Cada vez más, y a medida que las aplicaciones digitales penetran en los procesos comerciales, se está afectando a varios segmentos económicos que pueden ir desde el transporte y las comunicaciones, hasta las finanzas y el comercio minorista.

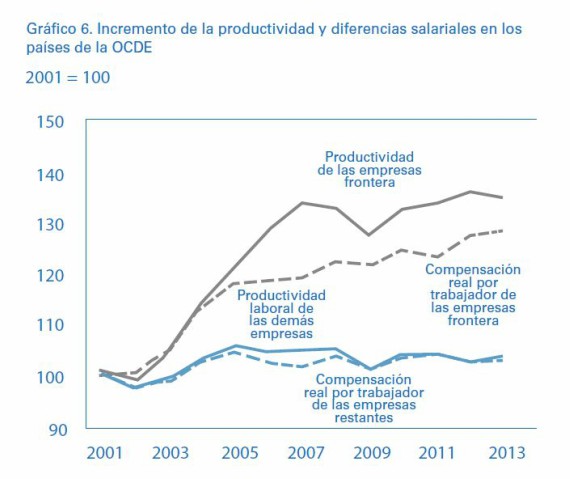

En los mercados laborales se observa una interacción entre la tecnología, la productividad y la distribución. El aumento de la desigualdad en la productividad de las empresas se ve reflejado en el incremento de la desigualdad en las rentas del trabajo. A medida que la brecha en la productividad y la rentabilidad se ensanchaba entre las empresas, también lo hacía en la de los salarios. Las desigualdades salariales han aumentado fuertemente en las dos últimas décadas, y buena parte de ese incremento es atribuible a una intensificación de las diferencias salariales entre las empresas (Song et al., 2015).

Los trabajadores empleados en empresas que se encontraban en la frontera tecnológica ganaban más que los de otras compañías, pero las ganancias obtenidas por la mayor productividad de estas empresas se distribuyeron de forma desigual, de modo que el aumento de los sueldos quedó rezagado con respecto al incremento de la productividad. Los salarios aumentaron en las compañías más rentables, pero por debajo del incremento de productividad. Para la mayoría del resto de las empresas, el aumento limitado de los sueldos reflejó un crecimiento limitado de la productividad. Pero, incluso en estas compañías, el aumento de los salarios se situó por debajo de los escasos incrementos de productividad (gráfico 6).

El desacoplamiento entre los sueldos y la productividad contribuyó al declive de la participación de la mano de obra en la renta total. La mayoría de las economías de la OCDE han experimentado una creciente desigualdad salarial y un descenso de la participación de los salarios en la renta nacional a lo largo de las dos últimas décadas. En Estados Unidos, por ejemplo, la participación del trabajo en los ingresos totales de los sectores no agrícolas cayó desde el entorno del 65 por ciento hacia el año 2000, a alrededor del 55 por ciento en 2015. La mayor concentración del mercado también desplazó la renta desde el trabajo hacia el capital al reasignar el trabajo hacia empresas dominantes, con unos beneficios superiores a lo normal y una menor participación del trabajo en los ingresos (Autor, 2017). Las compañías dominantes no solo adquirieron un mayor poder monopólico para incrementar los márgenes de beneficio en los mercados de productos, sino también un poder monopsónico para dictar los salarios en el mercado laboral (CEA, 2016). Estos procesos reforzaron el efecto del cambio tecnológico sustitutivo de la mano de obra sobre la distribución de la renta entre el trabajo y el capital. El desplazamiento de la renta desde la mano de obra hacia el capital incrementó la inequidad general, ya que la propiedad del capital es muy desigual.5 En las economías avanzadas, el comercio internacional y la deslocalización también contribuyeron al desplazamiento de los ingresos hacia el capital. En general, las pruebas indican que el papel de la globalización en el descenso de la participación de la mano de obra en la renta, ha sido más limitado en comparación con la del cambio tecnológico y los fenómenos asociados a él (FMI, 2017).

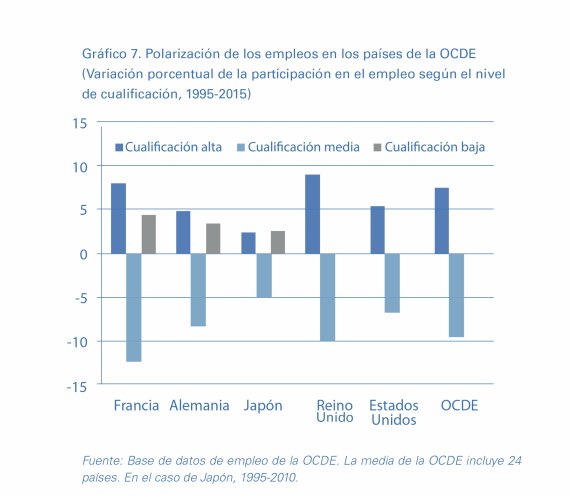

Las tecnologías digitales y la automatización han desplazado la demanda de mano de obra hacia unos perfiles de mayor nivel técnico y directivo.

Las tecnologías digitales y la automatización han desplazado la demanda de mano de obra hacia los perfiles de mayor nivel técnico y directivo. En particular, ha disminuido la demanda de las cualificaciones rutinarias y de nivel medio, que son más vulnerables a la automatización, como los empleos de tipo contable y administrativo, y los dedicados a la producción masiva. Los mercados del trabajo han visto una creciente polarización: ha caído la participación en el empleo de los trabajos que requieren una cualificación media y ha aumentado la de los trabajos que requieren una cualificación más alta, como los profesionales técnicos y los gerentes (gráfico 7). La participación en el empleo de los trabajos con una cualificación baja también se ha incrementado, pero sobre todo en trabajos manuales no rutinarios en servicios, como los cuidados personales, que son difíciles de automatizar. Una novedad simultánea ha sido el crecimiento de la gig economy o «economía del mercado informal», con más trabajadores sujetos a acuerdos laborales no convencionales, como los contratos temporales o a tiempo parcial y el empleo por cuenta propia.

La oferta de personal cualificado ha respondido con lentitud a la demanda cambiante. La educación y la formación han estado perdiendo la carrera con la tecnología (Goldin y Katz, 2008; Autor, 2014). La paradoja de la ralentización del aumento de la productividad en medio de un auge de la tecnología se explica, en parte, por la escasez de trabajadores con las cualificaciones técnicas y de alto nivel que demandan las nuevas tecnologías, algo que impide una mayor difusión de las innovaciones por las diferentes economías. Los trabajadores con cualificaciones complementarias a las nuevas tecnologías se han concentrado cada vez más en las empresas líderes que se encuentran en la frontera tecnológica. En todos los sectores, los desajustes de las cualificaciones han aumentado: en los países de la OCDE, en media, alrededor de una cuarta parte de los trabajadores creen que hay un desajuste entre sus cualificaciones y las requeridas por su trabajo (Adalet McGowan y Andrews, 2015). La relativa escasez de personal altamente cualificado ha incrementado las primas de cualificación y las diferencias salariales, acentuando aún más la desigualdad de renta (Hanushek et al., 2013; Autor, 2014). Aunque la proliferación de los empleos no convencionales trajo mayor flexibilidad al mercado laboral, probablemente también contribuyó a un incremento de la desigualdad salarial, ya que los trabajos no convencionales (especialmente en los niveles de cualificación más bajos) suelen ir asociados a menores ingresos que los trabajos convencionales.

Productividad y equidad: una agenda dinámica común

Para conseguir un crecimiento más sólido e inclusivo, la tendencia a la ralentización de la productividad y el aumento de la desigualdad debe revertirse. Productividad y equidad suelen verse en los debates económicos como un trade-off, pero investigaciones recientes apuntan a importantes complementariedades entre ambas. Las causas de la ralentización del aumento de la productividad y de la creciente desigualdad están íntimamente interrelacionadas, con lo que hay margen para políticas win-win que corrijan los dos fenómenos. Inevitablemente hay tradeoffs, y las fuerzas subyacentes, como la tecnología y la globalización, siempre producirán ganadores y perdedores. Sin embargo, las políticas pueden ayudar a equilibrar estos impactos. Los vínculos entre la productividad y la equidad requieren de un enfoque integrado para elaborar una agenda de políticas destinadas a promover estos objetivos, una agenda que pueda aprovechar las sinergias y mitigar los trade-offs.

La relativa escasez de personal altamente cualificado ha incrementado las primas de cualificación y las diferencias salariales.

La agenda de políticas para promover la productividad y la equidad no es solo común, sino también dinámica. La tecnología está continuamente cambiando el marco económico de manera significativa. Está modificando las reglas de competencia en los mercados, la naturaleza del trabajo y la demanda de cualificaciones. Estos cambios tienen implicaciones profundas desde el punto de vista de las políticas. Exigirán un pensamiento nuevo y original y una mentalidad inclusiva.

Un ámbito clave es el de la revitalización de la competencia. Las reformas regulatorias deberían aspirar tanto a eliminar las regulaciones que impiden la competencia como a asegurar que se implementen normas y regulaciones que eviten el abuso del poder del mercado. Existe un amplio margen para la reforma regulatoria en las economías de la OCDE, especialmente en sectores de redes y servicios (OCDE, 2017b). En dichas economías, las fusiones y adquisiciones se han más que duplicado desde la década de 1990. Dada la mayor concentración industrial, el establecimiento de regímenes antimonopolio más fuertes merece una atención especial. Es necesario repensar las leyes antimonopolio y otras políticas de competencia de cara a la era tecnológica, en que las nuevas tecnologías tienden a generar dinámicas en las que el ganador se lleva la mayor parte y a crear monopolios casi naturales. Una vez que ocupan posiciones dominantes, las empresas se esfuerzan por atrincherarse erigiendo una serie de barreras a la entrada y desalentando la competancia y la innovación (Krugman, 2015).

Las políticas para incentivar la competencia también deben volverse más globales. Las empresas superestrella que aprovechan las fuerzas de la tecnología y la globalización suelen ser multinacionales. De forma similar a los progresos que los países de la OCDE han hecho en la fiscalidad transfronteriza para evitar la evasión fiscal a través de la transferencia de los beneficios entre países, es necesario reforzar la cooperación internacional para abordar las prácticas transfronterizas que restrinjan la competencia.

Un segundo ámbito es el de la reforma de las políticas tecnológicas para incentivar la innovación y promover su difusión. Los regímenes de propiedad intelectual deben equilibrarse, de modo que premien la innovación pero también fomentan impactos económicos más amplios. Hay evidencia de que una mayor protección de las patentes podría relacionarse con mayor concentración de los mercados, menores innovación y difusión y brechas de productividad más amplias dentro de cada sector (Andrews et al., 2016; Autor et al., 2017). Algunos incluso han reclamado la abolición del sistema de patentes (Boldrin y Levine, 2013). Esto parece demasiado radical, pero una revisión profunda del sistema de patentes parece imprescindible para suavizar protecciones excesivamente amplias y estrictas y dar lugar a mercados más abiertos a la competencia, que es en última instancia el principal impulsor de las innovaciones y de su penetración en todos los sectores de la economía.

La inversión pública en investigación y desarrollo (I+D), que se ha reducido en muchas de las principales economías debido a la presión fiscal, debe incrementarse. La I+D pública en investigación básica complementa la I+D privada. Muchas innovaciones exitosas desarrolladas comercialmente por el sector privado tuvieron su origen en investigación financiada por el Estado.6 Los programas de investigación pública deberían prestar especial atención a asegurar un amplio acceso a los frutos de la inversión pública directa en I+D, así como un acceso en pie de igualdad por parte de las empresas a cualquier incentivo a la I+D en forma de desgravación fiscal y subvenciones. Los gobiernos también podrían explorar mejores formas de recuperar parte de su inversión en investigación para fortalecer sus presupuestos para la I+D. Un mero reparto equilibrado de riesgos y recompensas de la inversión en investigación pública, marcaría un contraste positivo en el paradigma actual, en el que los riesgos se socializan pero las recompensas se privatizan.

Un tercer ámbito de mejora es la inversión en capacitación. Los avances en la digitalización, la robótica y la inteligencia artificial han llevado a algunos a plantear escenarios funestos de pérdidas de empleo masivas debidas a la automatización, como, por ejemplo, que más de la mitad de los puestos de trabajo de las economías de la OCDE podrían estar en peligro (Frey y Osborne, 2013; Banco Mundial, 2016). Sin embargo, estimar cuántos empleos se perderán por la automatización puede que sea un enfoque equivocado, ya que solo se fija en la destrucción de empleos existentes, pero desatiende la creación de nuevos puestos de trabajo. Como hemos aprendido de episodios anteriores de automatización, el cambio tecnológico hace que algunos viejos empleos resulten redundantes, pero genera empleos nuevos complementarios con las nuevas tecnologías (Acemoglu y Restrepo, 2016). El principal problema es que la naturaleza del empleo está cambiando, y el mayor reto de las políticas es dotar a los trabajadores de las cualificaciones no rutinarias y de nivel más alto requeridas por las nuevas tecnologías y apoyarlos durante el proceso de adaptación.

Los programas de educación y formación deben fortalecerse y modernizarse para responder a las nuevas dinámicas en materia de cualificación. En vista de las necesidades de capacitación, rápidamente cambiantes, pero también del envejecimiento de la fuerza laboral en muchas economías, la educación formal tradicional debe complementarse con nuevos modelos y opciones para mejorar las aptitudes y para un aprendizaje que se prolongue durante toda la vida. El viejo ciclo de «aprende-trabaja-jubílate» está desplazándose hacia otro de formación continua, lo cual genera la necesidad de incrementar enormemente la disponibilidad y la calidad de la educación continua. Esto exigirá innovaciones en el diseño, la prestación y la financiación de la formación, así como en la colaboración entre el sector público y el privado, entre ellas la promoción de la alfabetización digital para reducir la brecha digital y aprovechar el potencial de las soluciones basadas en la tecnología, como las plataformas de aprendizaje online. Mejorar el acceso a la educación de los desfavorecidos debe formar parte de esta agenda. En muchas economías importantes, la brecha en la educación superior según el nivel de ingresos familiares se ha ampliado en lugar de reducirse.7

Un cuarto ámbito es la renovación de las políticas del mercado laboral y la protección social. Las instituciones del mercado laboral y los programas de protección social deben adaptarse a un mundo cambiante caracterizado por cambios más frecuentes de trabajo y más trabajadores por cuenta propia. Las reformas del mercado laboral deberían tener una visión de largo plazo y respaldar a los trabajadores mediante mecanismos de protección y políticas laborales activas que faciliten la transición hacia nuevos empleos. Las economías avanzadas necesitan, en general, ser más activas y comprometidas en la formulación de políticas de cara al futuro. La reforma de las políticas retrógradas, como la de las leyes de extrema protección de los empleos, actualmente en curso en Francia, tiene una relevancia especial para las economías europeas.

El viejo ciclo de “aprende-trabaja-jubílate” está desplazándose hacia otro de formación continua.

Los contratos sociales, tradicionalmente basados en relaciones formales y a largo plazo entre patrono y empleado, deberán revisarse, y beneficios como la salud y la jubilación tendrán que ser más transferibles y universalmente aplicables para adaptarse a diferentes tipos de acuerdos laborales. En la actualidad hay un vivo debate sobre las opciones de reformar los sistemas de seguridad social. Las propuestas van desde mecanismos como una renta básica universal, actualmente ensayada por algunas administraciones,8 y distintos tipos de cuentas transferibles con la seguridad social que agrupen los beneficios sociales de los trabajadores. Francia lanzó este año una «cuenta de actividad personal» transferible que acumula los derechos de formación de los trabajadores adquiridos en distintos tipos de trabajo. Aprender de este debate y estos experimentos debería ayudar a configurar y orientar las políticas.

Conclusión

La tecnología es un poderoso motor de la productividad, del crecimiento económico a largo plazo y de la mejora de las condiciones de vida. El cambio tecnológico es inevitablemente disruptivo, y, de hecho, sus resultados positivos derivan de lo que Schumpeter llamaba la «destrucción creativa». La forma en la que las nuevas tecnologías se traducen en incrementos reales de la productividad depende, en gran medida, de cómo las políticas gestionen estos impactos y procesos. La tecnología también afecta de forma significativa a cómo se distribuyen los frutos del crecimiento, pero, una vez más, los impactos distributivos finales dependen de cómo respondan los gobiernos.

Los avances en el campo de las tecnologías digitales suponen una gran promesa. Su potencial para aumentar la productividad no se ha explotado plenamente. De hecho, el incremento de la productividad se ha ralentizado, y la desigualdad de las rentas ha aumentado. Buena parte del discurso político reciente se ha centrado en culpar al comercio internacional del desempleo, de los recortes de salarios de los trabajadores menos cualificados y de la creciente desigualdad. Sin embargo, el factor más dominante ha sido el cambio tecnológico. Un conjunto común de factores (vinculados a la naturaleza de las nuevas tecnologías y a cómo han interactuado con los fallos de las políticas) han limitado el aumento de la productividad y han exacerbado la desigualdad. Tal y como se ha esbozado en este artículo, existe una narrativa integral que explica la interconexión de estas tendencias.

Para obtener mejores resultados en materia de productividad y equidad, las políticas deben estar a la altura de los retos de la era digital. Se puede crear un mundo mejor revitalizando la competencia e incentivando la innovación en la frontera tecnológica, así como ampliando su difusión a todas las economías, mejorando y actualizando las capacitaciones profesionales de los trabajadores y reformando los contratos sociales. Los planes de acción deberán responder a un contexto de cambio radical y continuo.

Los desafíos son enormes y la economía política de las reformas es difícil, pero, afortunadamente, las opciones de las políticas no se limitan a una elección binaria entre la productividad y la equidad. Existen políticas que pueden promover ambas. Los legisladores deberían abordarlas mediante una agenda integral de reformas.

Referencias bibliográficas

Acemoglu, D., y P. Restrepo (2016), «The Race between Machine and Man. Implications of Technology for Growth, Factor Shares and Employment», NBER Working Paper Series, núm. 22.252, Cambridge (Massachusetts), National Bureau of Economic Research.

Adalet McGowan, M., y D. Andrews (2015), «Labor Market Mismatch and Labor Productivity. Evidence from PIAAC Data», Economics Department Working Paper, núm. 1.029, París, OECD Publishing.

Andrews, D., C. Criscuolo y P. Gal (2016), «The Best versus the Rest. The Global Productivity Slowdown, Divergence across Firms and the Role of Public Policy», OECD Productivity Working Paper, núm. 5, París, OECD Publishing.

Autor, D., D. Dorn, L. Katz, C. Patterson y J. van Reenen (2017), «The Fall of the Labor Share and the Rise of Superstar Firms», NBER Working Paper Series, núm. 23.396, Cambridge (Massachusetts), National Bureau of Economic Research.

Autor, D. (2014), «Skills, Education, and the Rise of Earnings Inequality among the “Other 99 Percent”», Science, vol. 344, núm. 6.186, pp. 843-851.

Baily, M., y N. Montalbano (2016), «Why Is U.S. Productivity Growth so Slow? Possible Explanations and Policy Responses», Hutchins Center Working Paper, núm. 22, Washington D.C., The Brookings Institution.

Banco Mundial (2016), Digital Dividends, World Development Report 2016, Washington D.C., The World Bank.

Boldrin, M., y D. Levine (2013), «The Case against Patents», Journal of Economic Perspectives, vol. 27, núm. 1, pp. 3-22.

Byrne, D., J. Fernald y M. Reinsdorf (2016), «Does the United States Have a Productivity Slowdown or a Measurement Problem?», Brookings Papers on Economic Activity, primavera de 2016, pp. 109-182.

Brynjolfsson, E., y A. McAfee (2011), Race against the Machine. How the Digital Revolution Is Accelerating Innovation, Driving Productivity, and Irreversibly Transforming Employment and the Economy, Lexington (Massachusetts), Digital Frontier Press. [Hay trad. cast.: La carrera contra la máquina. Cómo la revolución digital está acelerando la innovación, aumentando la productividad y transformando irreversiblemente el empleo y la economía, Barcelona, Antoni Bosch, 2013.] CEA (Council of Economic Advisers) (2016), «Labor Market Monopsony. Trends, Consequences, and Policy Responses», Washington D.C., The White House.

Cette, G., J. Lopez y J. Mairesse (2016), «Market Regulations, Prices, and Productivity», American Economic Review, vol. 106, núm. 5, pp. 104-108.

Cowen, T. (2011), The Great Stagnation. How America Ate All the Low-hanging Fruit of Modern History, Got Sick, and Will (Eventually) Feel Better,

Nueva York (estado de Nueva York), Dutton.

Decker, R., J. Haltiwanger, R. Jarmin y J. Miranda (2017), «Declining Business Dynamism, Allocative Efficiency, and the Productivity Slowdown», American Economic Review, vol. 107, núm. 5, pp. 322-326.

Derviș, K., y Z. Qureshi (2016), «The Productivity Slump – Fact or Fiction. The Measurement Debate», Policy Brief, agosto de 2016, Washington D.C., The Brookings Institution.

Égert, B. (2017), «Regulation, Institutions and Aggregate Investment. New Evidence from OECD Countries», Economics Department Working Paper, núm. 1.392, París, OECD Publishing.

FMI (2017), «Understanding the Downward Trend in Labor Income Shares» (cap. 3), en World Economic Outlook, abril de 2017, Washington D.C., FMI.

Frey, C., y M. Osborne (2013), The Future of Employment. How Susceptible Are Jobs to Computerization?, Oxford (Reino Unido), Oxford Martin School.

Furman, J., y P. Orszag (2015), «A Firm-level Perspective on the Role of Rents in the Rise in Inequality», presentación para el evento «A Just Society» en honor de Joseph Stiglitz, Nueva York (estado de Nueva York), Universidad de Columbia.

Goldin, C., y L. Katz (2008), The Race between Education and Technology, Cambridge (Massachusetts), Harvard University Press.

Gordon, R. (2016), The Rise and Fall of American Growth. The U.S. Standard of Living since the Civil War, Princeton (Nueva Jersey), Princeton University Press.

Gutiérrez, G., y T. Philippon (2016), «Investmentless Growth. An Empirical Investigation», NBER Working Paper Series, núm. 22.897, Cambridge (Massachusetts), National Bureau of Economic Research.

Hanushek, E., G. Schwerdt y S. Wiederhold (2013), «Returns to Skills around the World. Evidence from PIAAC», NBER Working Paper Series, núm. 19.762, Cambridge (Massachusetts), National Bureau of Economic Research.

Krugman, P. (2015), «Challenging the Oligarchy», The New York Review of Books, 17 de diciembre de 2015.

Mazzucato, M. (2015), The Entrepreneurial State. Debunking Public vs Private Sector Myth, Nueva York, (estado de Nueva York), Public Affairs. [Hay trad. cast.: El estado emprendedor. Mitos del sector público frente al privado, Barcelona, RBA, 2014.]

Mokyr, J. (2014), «Secular Stagnation? Not in Your Life», en C. Teulings y R. Baldwin, eds., Secular Stagnation. Facts, Causes, and Cures, Londres, CEPR Press.

OECD (2015a), The Future of Productivity, París, OECD Publishing.

— (2015b), «Finance and Inclusive Growth», OECD Economic Policy Paper, núm. 14, París, OECD

Publishing.

— (2017a), «The Great Divergence(s)», OECD Science, Technology and Innovation Policy Papers, núm. 3.923, París, OECD Publishing.

— (2017b), Economic Policy Reforms 2017. Going for Growth, París, OECD Publishing.

Ollivaud, P., Y. Guillemette y D. Turner (2016), «The Links between Weak Investment and the Slowdown in Productivity and Potential Output Growth», Economics Department Working Paper, núm. 1.304, París, OECD Publishing.

Philippon, T. (2016), «Finance, Productivity, and Distribution», artículo preparado para el proyecto Chumir-Brookings sobre el Gran Reto de las Políticas, octubre de 2016, Washington D.C., The Brookings Institution.

Piketty, T. (2014), Capital in the Twenty-first Century, Cambridge (Massachusetts), Harvard University Press. [Hay trad. cast.: El capital en el siglo XXI, Barcelona, RBA, 2015.]

Qureshi, Z. (2017), «Productive Equity and Why It Matters to the G20», UpFront, Washington D.C., The Brookings Institution.

— (2016), «The Productivity Outlook. Pessimists versus Optimists», Policy Brief, agosto de 2016, Washington D.C., The Brookings Institution.

Schwellnus, C., P.-A. Pionnier y M. Pak (en prensa), «The Structural and Policy Determinants of Wageproductivity Decoupling. Industry-and Firm-level Evidence», Economics Department Working Paper, París, OECD Publishing.

Song, J., D. Price, F. Guvenen, N. Bloom y T. von Wachter (2015), «Firming up Inequality», NBER Working Paper Series, núm. 21.199, Boston (Massachusetts), National Bureau of Economic Research.

Stiglitz, J. (2016), «Monopoly’s New Era», Project Syndicate, 13 de mayo de 2016.

Syverson, C. (2016), «Challenges to Mismeasurement Explanations for the U.S. Productivity Slowdown», NBER Working Paper Series, núm. 21.974, Boston (Massachusetts), National Bureau of Economic Research.

Turner, S. (2017), «Education Markets. Forwardlooking Policy Options», Hutchins Center Working Paper, núm. 27, Washington D.C., The Brookings Institution.

Notas

1 Este artículo recurre, entre otras obras, a investigaciones en curso del autor en el marco de un proyecto sobre el cambio tecnológico, la productividad y la desigualdad que está siendo llevado a cabo conjuntamente por la Brookings Institution y la Fundación Chumir de Ética en el Liderazgo. Al autor le gustaría agradecer el apoyo de ambas instituciones. No obstante, los puntos de vista expresados en este artículo son los del autor.

2 Véase Qureshi (2016) para una visión de conjunto de los distintos puntos de vista en este debate.

3 Aunque aquí se analizan las tendencias de la productividad en términos de la productividad laboral, las basadas en la productividad de todos los factores presentan una imagen claramente similar (OCDE, 2015a).

4 Véanse Byrne et al. (2016) y Syverson (2016). Derviş y Qureshi (2016) proporcionan una visión de conjunto del debate sobre las mediciones.

5 El papel de la propiedad desigual de la riqueza y de los rendimientos de la misma como fuentes de desigualdad han sido enfatizados especialmente por Thomas Piketty en su superventas de 2014 (Piketty, 2014).

6 Ejemplos recientes frecuentemente mencionados en este contexto son internet, el algoritmo básico de búsqueda de Google y características clave de los teléfonos inteligentes de Apple (Mazzucato, 2015).

7 En Estados Unidos, por ejemplo, la incapacidad de inscribirse en las universidades y el abandono de los estudios universitarios según el nivel de ingresos familiares han aumentado a lo largo de las últimas décadas (Turner, 2017).

8 Existe, por ejemplo, un programa piloto de dos años en Finlandia y otro en Ontario (Canadá).

Comentarios sobre esta publicación