¿Qué hace que una determinada moneda se acepte de forma generalizada como medio de pago y depósito de valor? En la historia relativamente reciente la respuesta a la cuestión anterior ha venido dada, en general, por el respaldo o garantía bien de unas instituciones de confianza (dinero fiduciario, normalmente respaldado por uno o varios estados), bien de un activo cuyo valor es de extendido consenso y aceptación (como el oro u otros bienes materiales preciados). La clave parece estar, en definitiva, en la confianza generalizada que aporta un emisor de rigor y calidad consensuados, o en la confianza que se deposita en un valor claro, mensurable y compartido que un determinado bien o activo puede poseer. Podríamos convenir que el problema queda reducido a una cuestión de confianza.

La aparición de monedas virtuales, o criptomonedas, como el Bitcoin, pretende poner en cuestión el actual estado de las cosas en el tráfico monetario establecido. Ahora mismo, y por motivos tales como su falta de regulación o la aparente facilidad para ser utilizado como depósito de dinero de origen dudoso, el Bitcoin y su mercado están siendo observados con prevención por los reguladores y otras agencias competentes de los estados, entre otros muchos espectadores cualificados. Pero no es menos cierto que su aceptación está cada día más extendida y que compañías poco sospechosas de incursiones en los escabrosos terrenos de los mercados opacos (como Microsoft o Dell) han empezado a admitir bitcoins como moneda para el cobro de sus ventas.

Una estructura block chain

La tecnología completa de Bitcoin es, en términos generales, una estructura compuesta de dos entes diferentes pero complementarios: la moneda en sí (que debe cumplir las funciones ordinarias de cualquier moneda como medio de pago o de custodia de valor) y la infraestructura software, denominada block chain (cadena de bloques), que soporta el “libro mayor” de todas y cada una de las unidades bitcoin desde su respectiva creación y que registra todos los posibles intercambios (transferencias) a los que han sido sometidas.

Por sus fundamentos, su aparente robustez, y su posible aplicación a otros órdenes de la vida real (incluidos, por ejemplo, la infraestructura de apoyo en mercados financieros, la fe pública, los registros de propiedad y de transacciones…), la tecnología block chain está despertando el interés de diferentes operadores tradicionales, que atisban potenciales aplicaciones de valor añadido. Esta tecnología, que da apoyo a otras monedas virtuales aparte de Bitcoin, tiene gran interés por suponer un cambio de paradigma en el soporte que puede aportar a la fiducia, que ya no emanaría de una autoridad centralizada, sino mediante una estructura completamente descentralizada, del tipo peer-to-peer (red en la que no existen servidores jerarquizados y las tareas se reparten entre nodos equivalentes), capaz de garantizar el registro histórico de todas las transacciones y un estado final coherente y confiable de todo el sistema.

No vamos a hablar mucho de la situación y aplicaciones del Bitcoin, para lo que ya disponemos de material cercano. Nos interesa en este artículo el concepto de confianza aplicado a la aceptación de la criptomoneda, y en este sentido nada mejor que intentar relacionar su aceptación con las medidas de garantía que nos servían para introducir el artículo.

Aceptación generalizada por confianza en el sistema

Sabemos que Bitcoin no está respaldada (como sí lo están el euro y el dólar, por ejemplo) por una serie de estados y organismos oficiales, dependientes de dichos estados, que proporcionan tanto una estructura física (los sistemas monetario y financieros), como de convicciones que tienen más que ver con estados mentales, como la seguridad y el confort, en su uso y atesoramiento. También sabemos que la infraestructura soporte de Bitcoin es del tipo informacional y que, además, se encuentra distribuida en miles y miles de nodos (alrededor de un millón en los primeros meses de 2014).

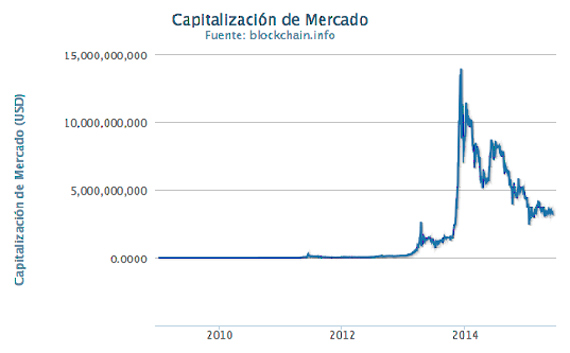

No existiendo una autoridad central que respalde la criptomoneda, su extensión, su carácter público y disruptivo, y los aparentemente sólidos fundamentos criptográficos de su infraestructura han generado la confianza suficiente como para mantener, a estas fechas, algo más de 14 millones de bitcoins (fig. 1) por un contravalor a los cambios actuales (a mediados de 2015) de unos 3.500 millones de dólares USA. No parecen cifras despreciables para una moneda virtual que cuenta tan solo con cinco años de edad.

Si a lo anterior le añadimos los más de 3 millones de wallets o monederos de bitcoins existentes hasta la fecha, los aproximadamente sesenta mil comercios que lo admiten, los más de 350 cajeros automáticos que permiten intercambiarlo , y, como ya hemos anticipado, la paulatina admisión de bitcoins por parte de importantes multinacionales (sobre todo, aunque no únicamente, del sector tecnológico), parecería indiscutible, al menos, un cierto e interesante grado de aceptación y confianza sobre tal moneda. Pero intentemos profundizar un poco más en la solidez de esta confianza con algunos apuntes adicionales.

¿Una confianza suficientemente sólida?

De acuerdo a lo que acabamos de ver, y como toda moneda que se precie, Bitcoin está sujeta a cotización con respecto a otras. Es interesante comprobar que a finales de 2013 el contravalor en dólares de toda la masa Bitcoin ascendía a casi 14.000 millones, habiéndose multiplicado su valor en un orden de magnitud en un periodo de dos o tres meses desde valores previos de unos 1.500 millones de dólares. Sin embargo, en junio del año 2014, hace un año, el contravalor resultante era de unos 8.500 millones y, como ya hemos visto, su contravalor actual ronda los 3.500 millones (fig. 2). Las actuaciones del mercado en el último año y medio han supuesto, como se aprecia, una severa depreciación de la criptomoneda, tendencia general en la que es difícil vislumbrar corrección. Puede ser pronto para concluir si se trata de un proceso de depreciación relativamente convulso que vaya a finalizar con un valor prácticamente nulo para esta moneda, o si se trata de un ajuste a valores más razonables desde máximos irracionales. Lo iremos viendo.

Por otra parte, ya hemos avanzado que importantes multinacionales están aceptando bitcoins como moneda para sus cobros. No obstante, es importante reseñar que todo apunta a que lo utilizan como medio de cobro con conversión inmediata a monedas clásicas. No parece que sus gestores vean con buenos ojos, de momento, importantes circulantes denominados en bitcoins, sobre todo tras las fuertes oscilaciones en su valor que acabamos de reseñar, o tras algunos sustos provocados con las pérdidas sufridas por algún operador, como Mt. Gox a principios de 2014, y cuyas causas todavía no están del todo claras.

¿Cómo concluir este punto? ¿Resulta atrevido, por lo que hemos visto, garantizar la existencia de una confianza plena de los operadores en el sistema Bitcoin? O, por el contrario, ¿es razonable asumir una posición opuesta y despreciar la moneda? ¿Una posición intermedia y expectante, quizá?

Es posible que nos puedan ayudar a dilucidar la cuestión algunos argumentos adicionales que hacen referencia a la presencia de un activo valorable detrás de la criptomoneda

Aceptación de una moneda por valoración de un activo soporte de valor

Lo que vamos a discutir ahora resulta uno de los aspectos más interesantes de la moneda Bitcoin, y es parte intrínseca de su propia existencia. Corresponde, además, al mecanismo donde los operadores tradicionales preveen encontrar potenciales aplicaciones. Se trata del funcionamiento del sustrato de todo el mecanismo Bitcoin: la block chain. En última instancia llegaremos a ver cómo se genera, de dónde sale y quién fabrica una unidad bitcoin. Adelanto, y resumo, que este origen está íntimamente vinculado a la remuneración por soportar la moneda en la red peer-to-peer.

Con el objetivo de no hacer este artículo excesivamente complejo, hemos preparado una segunda parte o anexo donde nos adentramos con detalle en los mecanismos más importantes de la block chain, así como en algunas de las tecnologías necesarias para tener una mejor visión del problema, temas sobre los que pasaremos de puntillas en este artículo.

-

Cifrado de información y firma digital

Sabemos que el intercambio de información sobre cualquier red informática, y por lo tanto sobre Internet, debe ser acompañado por mecanismos de seguridad que permitan que la información transferida sólo pueda ser leída por su destinatario, y ello aunque el mensaje físico sea capturado por terceros. También es importante asegurar que el remitente de un determinado documento es realmente quien dice ser. Estos objetivos se cumplen habitualmente con el cifrado de la información y con la firma digital, tecnologías vinculadas sobre las que hacemos una muy breve introducción en el anexo del artículo.

Los diseñadores de Bitcoin definen la moneda como “una cadena de firmas digitales”. Cada transacción (o, para nuestros efectos, cada título de propiedad) es como un certificado cuyo contenido lo enlaza con la transacción y el propietario anterior, así como con el nuevo propietario, todo ello firmado digitalmente por el propietario que transfiere.

El enlace de todas las transacciones realizadas sobre una misma moneda (o fracción o conjunto de ellas) dentro lo que se denomina la block chain es lo que define, precisamente, a la propia moneda. La cadena proporciona la información de la nueva titularidad de cada transacción, y es necesario que cada propietario tenga confianza en que ningún falsificador pueda modificar la block chain y cuestionar así la propiedad última de cada moneda. Los mecanismos necesarios para garantizarlo no son triviales (ver anexo). Para los propósitos de lo que nos queda por ver en este artículo nos bastará con considerar dos puntos importantes. En primer lugar, que estos procesos son los que fundamentan la existencia de toda la red peer-to-peer que sustenta Bitcoin. O, de manera más precisa, la red que sustenta la block chain que sustenta Bitcoin.

-

Cómo se genera el bitcoin: una cadena blindada

En segundo lugar, y vamos llegando al núcleo de lo que pretendemos en esta última parte, el principal mecanismo de seguridad de la cadena de firmas (es decir, de Bitcoin) se sustenta en un costoso trabajo computacional diseñado de tal manera que haga inviable la falsificación de la cadena. El fundamento de tal inviabilidad está en la competencia estadística contra todo el resto de la red peer-to-peer honesta, y que en última instancia hace que la probabilidad de que un posible falsificador pueda tener éxito sea despreciable a efectos prácticos.

Este trabajo computacional, denominado en la terminología Proof-of-Work, o PoW, (prueba-de-trabajo) está vinculado a la adición de los nuevos bloques (que reúnen diferentes transacciones realizadas en un determinado periodo de tiempo) a la cadena de bloques. Sería el equivalente a adivinar la combinación de apertura de un candado que nos permitiera enlazar el nuevo bloque al último de la cadena, trabajo que es remunerado si se tiene éxito en lograrlo antes que nadie. Por ello algunos nodos de la red, mineros, compiten por ser los primeros en abrir el candado computacional.

¿Cómo se remunera el éxito en este trabajo, que supone el consumo de recursos tales como energía eléctrica, tiempo, amortización del hardware…? Con nuevos bitcoins, además de posibles pequeñas comisiones por transacción. Actualmente el nodo minero exitoso recibe 25 bitcoins por bloque validado (unos 6.000 dólares). Como el sistema está diseñado de tal manera que se añade un bloque a la block chain cada 10 minutos aproximadamente, al cabo de un día se habrán generado unos 3.600 bitcoins nuevos, unos 850.000 dólares al cambio (aproximadamente).

No obstante, esta recompensa se irá reduciendo con el tiempo hasta alcanzar un tope asintótico en la creación de nuevos bitcoins, creación que será cada vez más espaciada hasta que desaparezca por la falta de compensación. Como efecto adicional, se argumenta que esto evitará la inflación en Bitcoin.

El máximo de bitcoins rondará los 21 millones, de los que se han emitido ya unos 14 millones

Y esta es la forma en que se viene generando nueva moneda y se añade a la ya existente. A partir de su creación, cada nueva moneda, propiedad del nodo que ha resuelto el problema del bloque, está sujeta a los procedimientos de registro y transmisión que acabamos de ver.

El argumento que solemos encontrar en la documentación sobre Bitcoin es sencillo. El alto valor de, pongamos como ejemplo, el oro viene dado por su escasez y la dificultad de encontrar nuevo mineral. Si en cada paseo por el campo fuéramos pisando pepitas de oro su valor sería prácticamente marginal. Por lo tanto, algo como un bitcoin, cuya generación es compleja y conlleva un importante consumo de recursos, debe ser también valioso. Podríamos decir que nos encontramos ante el patrón oro del sistema Bitcoin: el activo equivalente o proporcional al consumo de recursos que sirve para sustentar su propia existencia, puesto que es garante de la seguridad de toda la cadena de propiedad.

Pero llegados a este punto es necesario finalizar resaltando las claras diferencias con respecto al respaldo de un bien físico. En primer lugar, el trabajo computacional es evidente y mensurable en diferentes términos, incluidos los económicos; pero compartir y consensuar que este trabajo, indudablemente real, debe obligatoriamente aportar valor compartido a toda una amplia comunidad es más discutible. En segundo lugar, estamos ante un curioso bucle, una retroalimentación singular: una moneda virtual necesita de una infraestructura que le aporte seguridad y solvencia, infraestructura cuyas métricas de sostenimiento, precisamente, colaboran para aportar valor a la misma moneda virtual…

Conclusión

Conceptual y tecnológicamente, los detalles aquí revisados pueden resultar interesantes , incluso para aplicaciones todavía hoy insospechadas. Pero este artículo trata, fundamentalmente, de confianza, y no de las posibles aplicaciones del Bitcoin, o de su infraestructura, la block chain. Tampoco hemos insistido en términos como opacidad, cotizaciones, seguridad, regulación, amenazas y debilidades del sistema, aplicaciones alternativas…

Lo que sí hemos pretendido es revisar los fundamentos de la criptomoneda en términos de confianza, introduciendo también la particular valoración objetiva del patrón-trabajo subyacente en el sistema Bitcoin, no con excesivo grado de detalle (ver el anexo tecnológico) pero con el suficiente para permitir reflexionar sobre su razonabilidad. En última instancia, se trata de intentar hacerse idea, sea la que sea, sobre si el bitcoin acabará imponiéndose como una moneda confiable o si irá desapareciendo, o quizá adaptando sus fundamentos, tras algunos años de convulsa e interesante existencia.

Agustín Isasa

Bibliografía

- https://www.bbvaopenmind.com/bitcoin-la-moneda-virtual-descentralizada/

- The Bitcoin P2P network, J. A. Donet et al., 2014 http://fc14.ifca.ai/bitcoin/papers/bitcoin14_submission_3.pdf

- Fuentes de los datos: http://bitcoinfoundation.org/kpi/

- How a bug in bitcoin led to MtGox’s collapse, The Guardian, 2014

- http://www.theguardian.com/technology/2014/feb/27/how-does-a-bug-in-bitcoin-lead-to-mtgoxs-collapse

- Bitcoin: A Peer-to-Peer Electronic Cash System, S. Nakamoto, 2008,

- https://bitcoin.org/en/bitcoin-paper (entre las traducciones, la del español latinoamericano es técnicamente mejor que la del español de España)

Comentarios sobre esta publicación